春节过后,继去年末股市形式一片大好,转而年初「估值大屠杀」,去年涨的多离谱,市值就被斩的多残忍。而今,各大独角兽IPO的势头依旧不减,股权激励必然是在企业IPO节点员工们津津乐道的话题。

老板们的持股也在一定程度上决定着IPO后的市场动向,然而身价上亿的CEO们也需要被激励吗,创始人和职业经理人又有什么区别?

本期内容带来的是美国TOP公司的CEO薪酬设计,看看经历市场周期的「长青企业」如何进行高管激励的。

CEO薪酬组成

Cash or Stock?

从美国公司CEO近3年的薪酬来看,股权激励并不一定在CEO薪酬中存在,这取决于CEO是否是创始人身份。

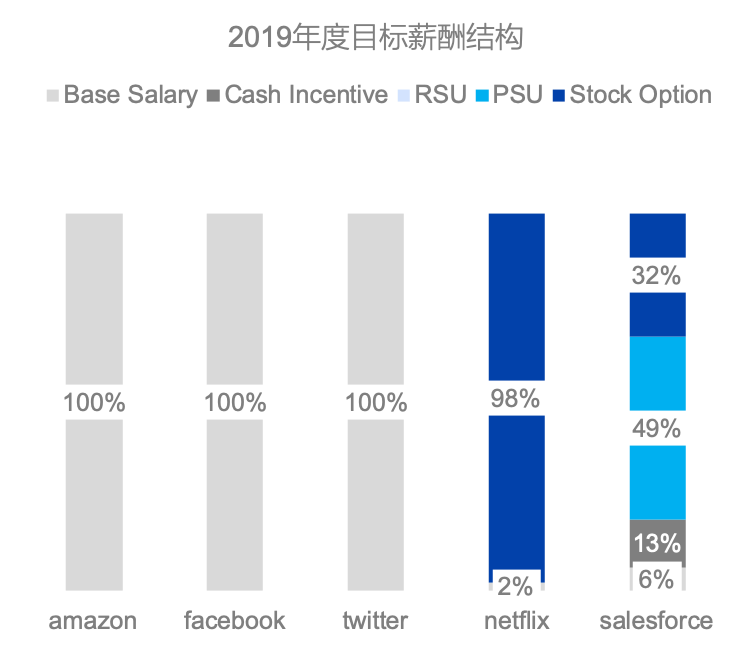

对于本身作为founder的CEO(包括Amazon,FB,Twitter,Netflix, Salesforce) ,股权激励并非必需品,而且若是采用股权激励,通常也会选用期权。利用期权的自有属性「激励」CEO关注市值的绝对增长。

而职业经理人身份的CEO(Apple,Microsoft和Alphabet),必然会需要股权激励作为与股东利益强相绑定的工具,CEO一定是有限股权资源首要激励对象,对于美国成熟的科技公司的「半路」CEO们,PSU(与业绩绑定的限制性股票)从未缺席。

样本公司CEO的薪酬组成部分

CEO为创始人

对赌 & 绝对增长

美国TOP科技公司的某些founders诠释了什么叫做真正的「我对钱不感兴趣」,刘强东2015年开始的每年只拿一块钱模式,在硅谷早有实践,作为本身公司的创始大股东,不拿现金的气概等同于PR告知市场,我的财富等同于公司股权,继而等同于公司市值,这属于绝对的利益绑定。

而相比一分钱不拿,1美元虽然就是意思意思,但又很有意思:虽然透着一股傲娇的「凡尔赛」气息,但总归让咱普通人也可调侃下大佬们的薪资水平。

CEO为创始人的公司 | 2019年度目标薪酬结构

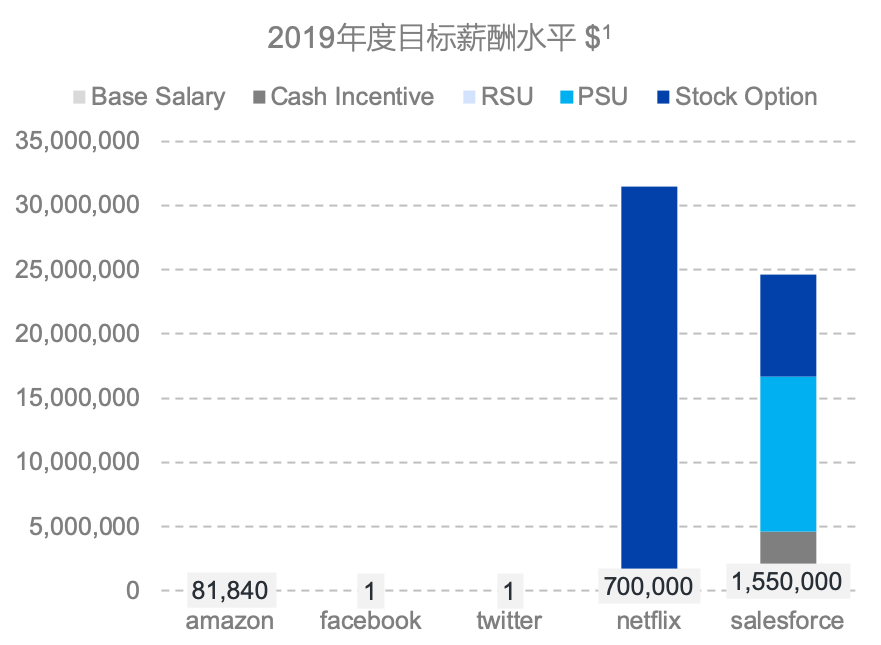

CEO为创始人的公司 | 2019年度目标薪酬水平

除了这类傲娇型选手外,像Netflix和Salesforce还是给CEO设置了一个完整的现金+股权激励的薪酬结构,其中股权激励占到绝对主导地位。

Netflix

自由的激励选择

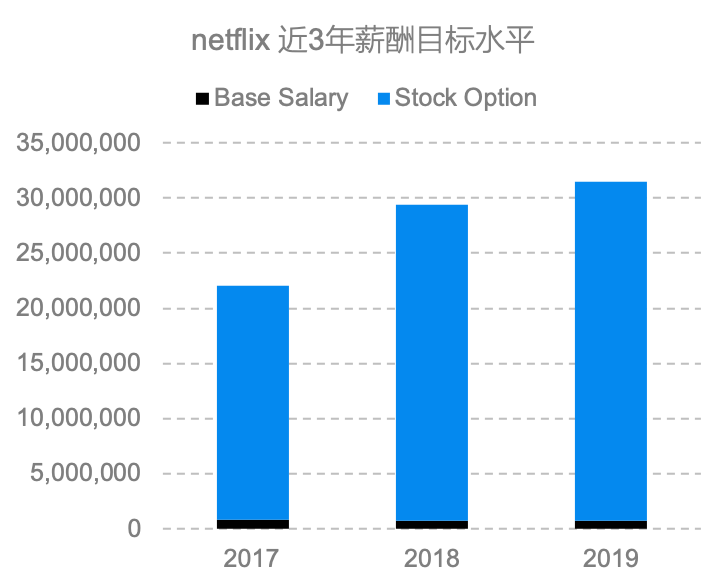

Netflix的文化在业内是开放自由度的标杆。与其文化特质相应的也体现在CEO的薪酬上:期初设定薪酬总包水平,由高管自由选择基础薪酬(Base Salary)和期权(Stock Option)的价值配比,如2019年的配比为2%和98%。保底部分仅有70万美元的现金薪酬,实属美国CEO当中的极低位水平,剩下的98%($30,800,000)则均以期权形式体现。

CEO为创始人的公司 | Netflix近3年薪酬目标水平

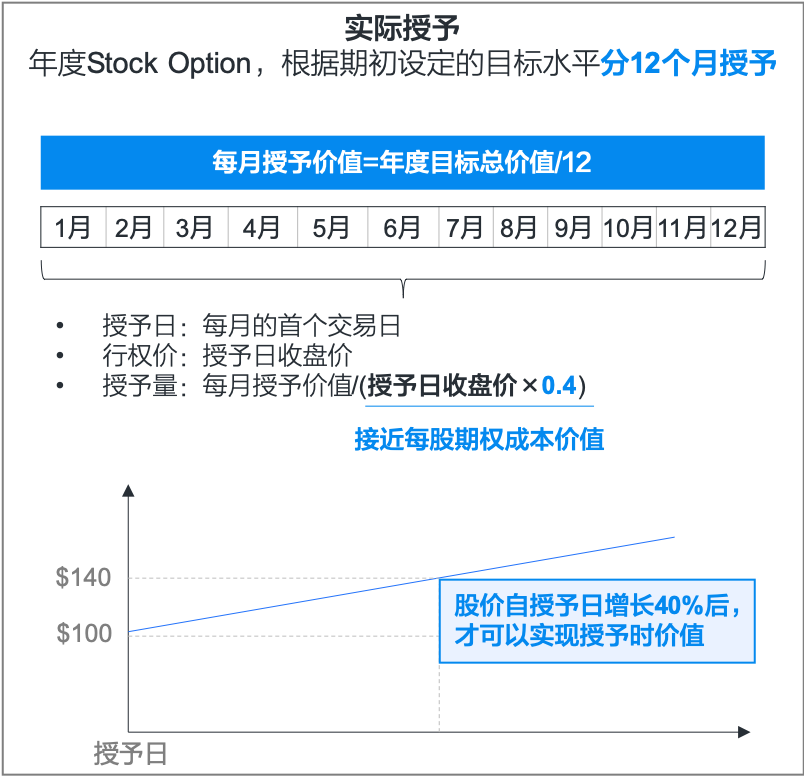

每年的期权价值会分12个月在每个月的首个交易日等额发放,2019年每月的期权价值为$2,566,667,实际的授予股数是每月平摊的授予价值按照每个授予日收盘价折算的结果,也就是每月的授予价值除以每股期权的价值。作为平价期权(行权价即为授予日股价),每股期权价值大约为股价的40%,Netflix便简单以授予时股价的40%作为每股期权价值进行核算。

在每个授予日当下,期权的账面价值均为0。只有当股价自授予日上涨40%后,每月的期权价值($2,566,667)才能真实体现在账面。分散12个月进行授予,主要是为了分散风险,以免短期股价波动下带来的期权长期潜水,此外在一年中设定了12个基准值,股价需要基于不同基准点上涨才能获益。

CEO为创始人的公司 | Netflix实际期权授予方式

一年薪酬中的98%的部分都以账面价值为0作为起点,需要基于市值的绝对增长才能实现,这种方式刺激度也是很高的。虽说是让CEO自由选择,但也是给市场标榜「主动给自己加高额风险」的姿态,向外传递增长信心。

Salesforce

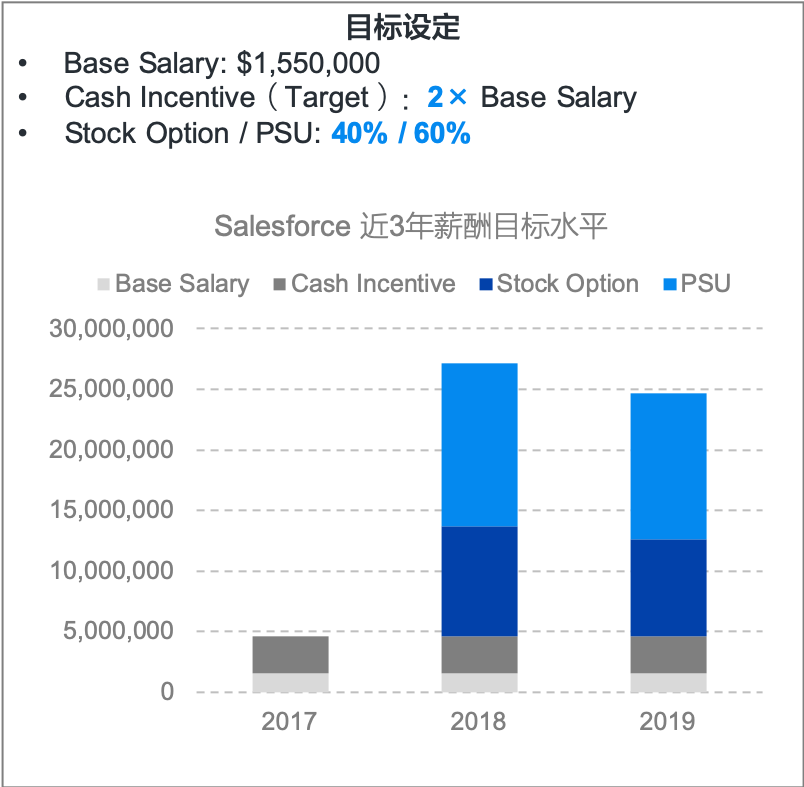

绑定中长期市值指标

Salesforce CEO薪酬中现金薪酬占比约20%,包括市场水平的基础薪酬,另一部分两倍于基础薪酬的现金薪酬与业绩绑定;80%股权激励中40%为期权,60%为PSU。

CEO为创始人的公司 | Salesforce近3年薪酬目标水平

具体来看,现金激励部分主要与公司的收入、经营性现金流和经营性利润挂钩,根据不同财务指标的达成情况确定实际水平。

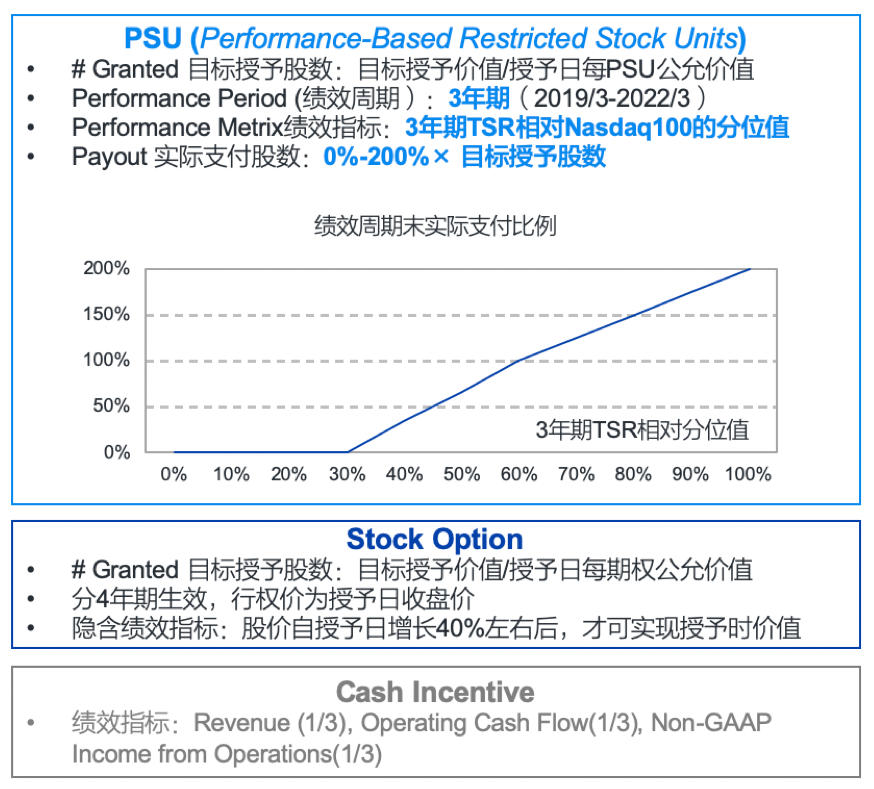

期权作为挂钩市值绝对指标的激励该工具,与Netflix类似,期权授予价值按照授予日收盘价折算成股数,只有当股价增长40%左右情况下,才可实现其价值。

CEO为创始人的公司 | Salesforce浮动薪酬实际支付方式

Marc Benioff的PSU则与3年期的相对市值指标TSR(一定周期内的股价涨幅)挂钩,对标的是NASDAQ100的水平,如果授予3年后TSR在NASDAQ100中的60分位,PSU的实际支付股份为目标股数的100%,如果到99分位,实际支付股数可高达200%;但若在30分位及以下,实际支付股数为0.

其整体薪酬结构设计可理解为:6%为基础部分,13%与公司财务指标挂钩,32%与市值绝对增长有关,49%与市值相对增长水平相关。毕竟公司的持续绝对增长风险过高,相对指标给到了公司对于市场风险存在下的合理空间。

CEO为非创始人

保留 & 相对增长

与创始人最大的不同是,职业经理人性质的CEO并没有所谓的自驱力,更需要外动力,同时因其在市场上流动性更强,激励工具的保留性也显得尤为重要。毕竟不是那么「自己人」,在薪酬设计上下手自然没有创始人那么「狠」,讲究的是在保证可得收益的情况下,再设置激励指标。

CEO为非创始人的公司 | 2019年度目标薪酬结构

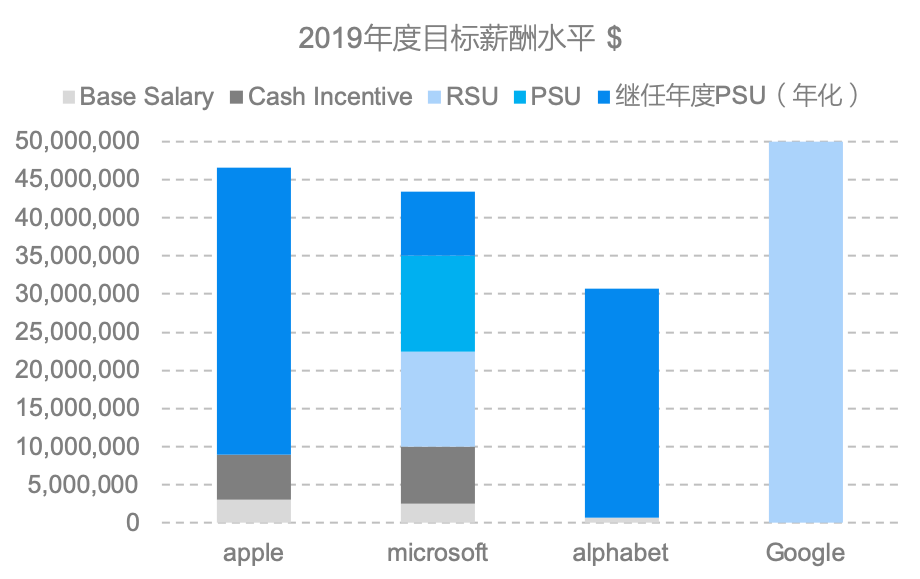

CEO为非创始人的公司 | 2019年度目标薪酬水平

*继任年度股权授予价值=CEO继任年度一次性授予的PSU公允价值/业绩周期,实际已于继任年度(授予年度)确认相关费用

其中alphabet 和Google CEO均为Sundar,其中PSU授予为Sundar2019年度继任alphabet CEO的授予量,RSU授予量为Sundar担任google CEO的定期股权激励授予量

因此对于职业经理人,必定会有现金薪酬,另外继任CEO的年度获得一笔股权激励也是必要成分。在年度授予的股权激励中,这几家公司均没有看到期权,通常是RSU结合PSU的组合方式,其中RSU主要是起到保留作用。

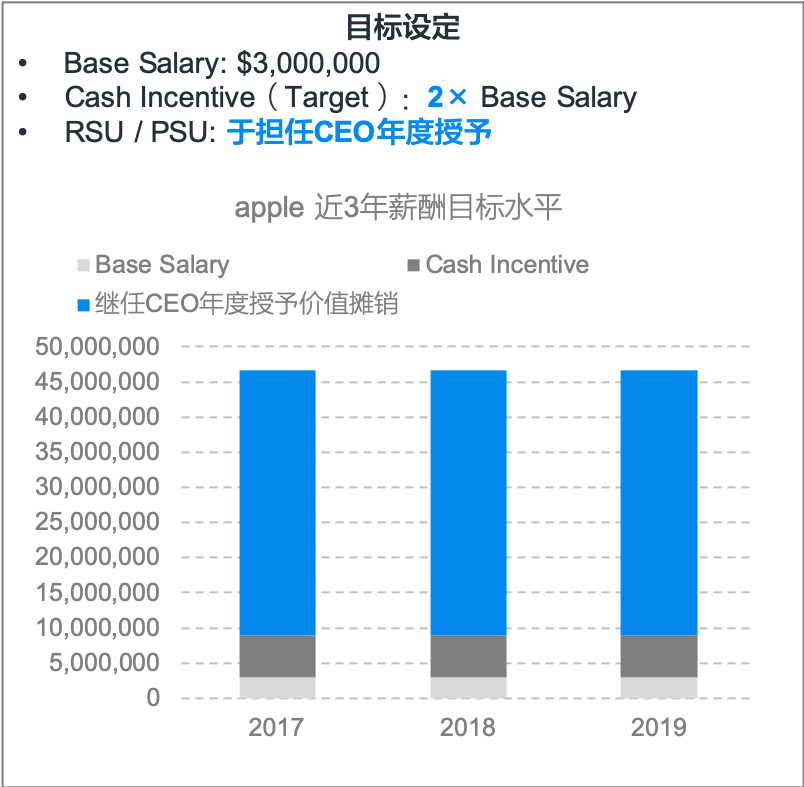

Apple

担任CEO年度一次性授予股权激励,之后年度现金激励为主

苹果给到Cook的股权激励主要体现在其担任CEO的年度,其余年度是纯粹的现金薪酬。

CEO为非创始人的公司 | Apple近3年薪酬目标水平

每年的现金激励部分,与公司的净收入和经营性利润挂钩,CEO可实际获得目标现金激励的50%到200%,也就是说超额完成业绩指标情况下,现金激励最高可达基础薪酬的4倍。

CEO为非创始人的公司 | Apple浮动薪酬实际支付方式

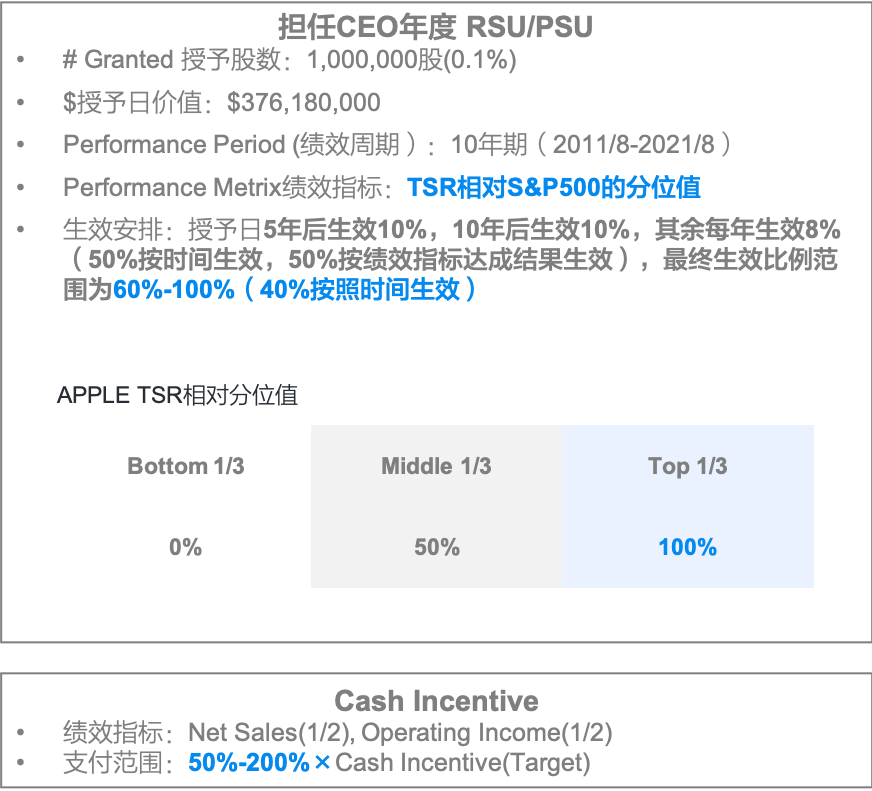

在Cook 2011年继任苹果CEO的年度获得一笔0.1%的股权激励,价值高达约3.8亿美元,其中40%部分按时间生效,相当于RSU,另外60%与中长期的相对TSR指标(1年到3年期)相关,若期间内TSR达到S&P500的前1/3,则可获得100%的目标股数,若是中间的1/3,则仅能获得一半的目标股数,若是末尾的1/3,则实际获得股数为0。

Apple PSU/RSU授予节奏及生效方式

Microsoft

现金激励绑定财务及运营指标,PSU绑定战略及相对市值指标

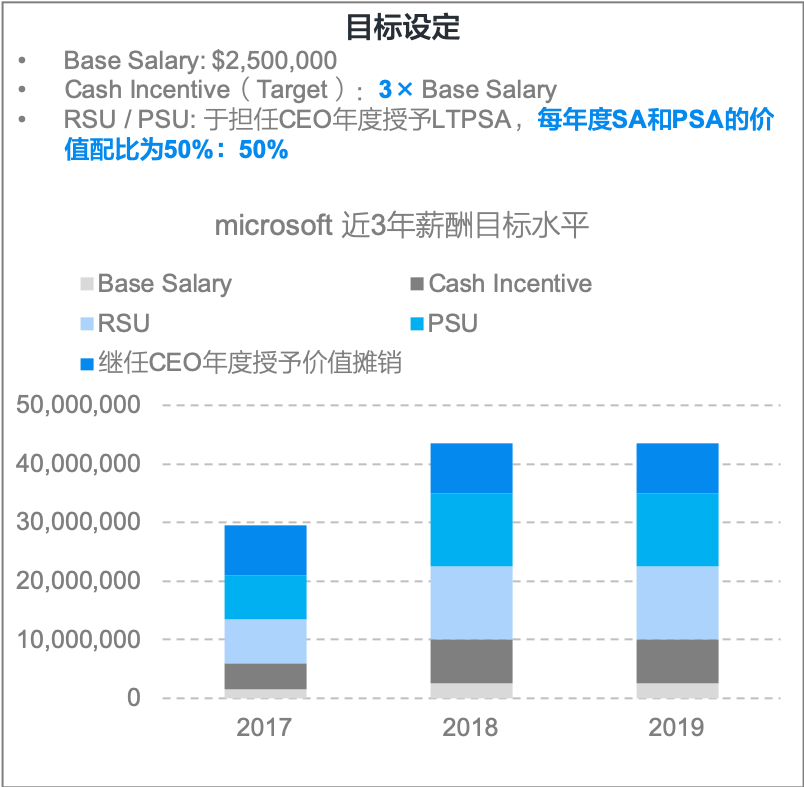

Microsoft的目标薪酬中现金激励部分设置得更为激进,目标值为基础薪酬的3倍,股权激励目标价值占比超过75%,其中RSU和PSU授予价值平均分配。

CEO为非创始人的公司 | Microsoft近3年薪酬目标水平

Satya 每年的现金激励根据绩效指标达成情况,实际支付范围为0%-200%,最高可达基础薪酬的6倍。绩效指标中一半为经营性指标,一半为财务指标。

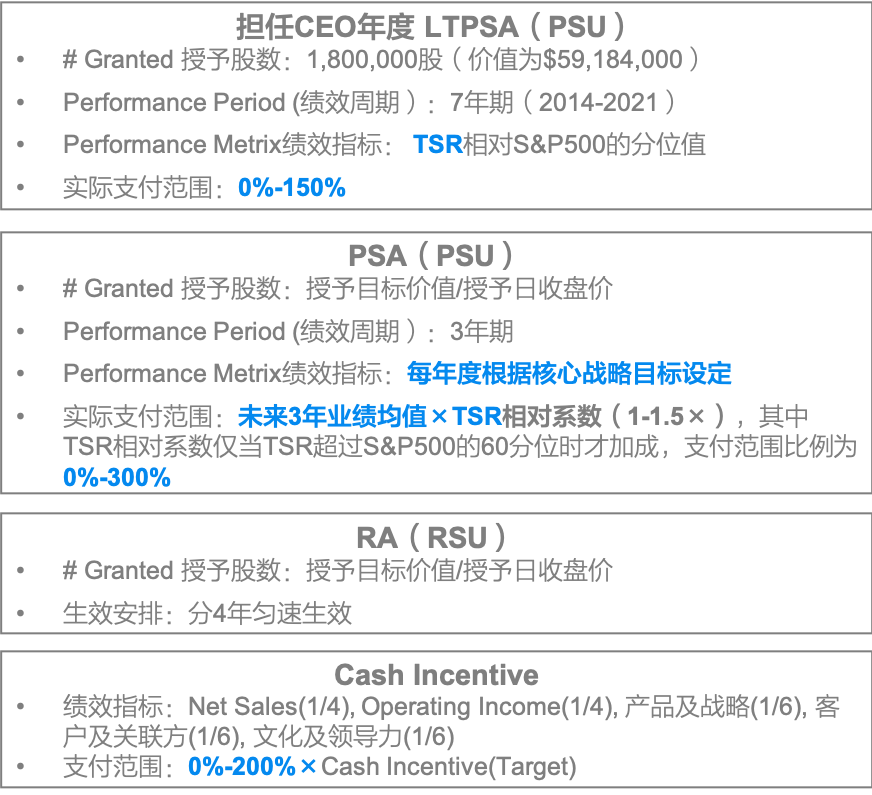

2014年接任CEO时获得了一笔长期的与相对TSR指标挂钩的股权激励,实际支付范围根据市值所处分位值可为0%-150%。年度授予的股权激励中一半是通过RSU授予,分4年生效。

另一半是PSU形式,其中PSU与3年期战略性目标达成情况和3年期相对TSR指标挂钩。实际获得股数范围为目标股数的0%-300%。

CEO为非创始人的公司 | Microsoft浮动薪酬实际支付方式

Satya 约一半的薪酬中与公司的市值挂钩,其中PSA(PSU)与3年期叠加的业绩指标绑定,LTPSA与7年期的市值相对指标绑定。

Alphabet

无现金激励,股权激励大部分按时间生效,部分绑定相对市值指标

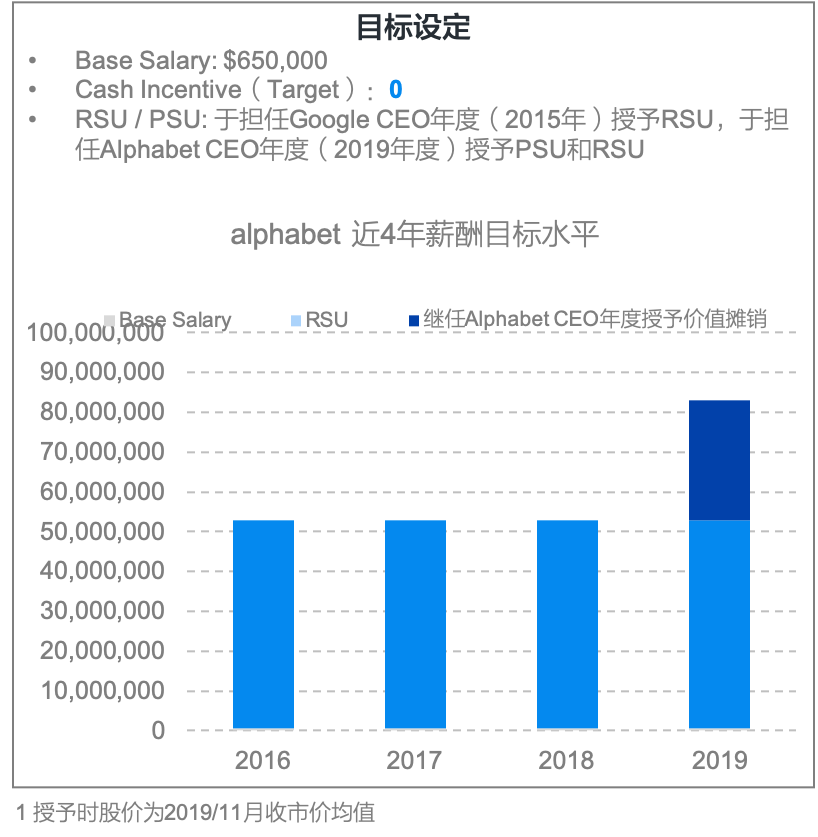

同样低位水平的基础薪酬,Pichai先后担任谷歌和alphabet CEO,并分别被授予了一大笔股权激励。

CEO为非创始人的公司 | Alphabet近3年薪酬目标水平

担任谷歌CEO后于2016年和2019年分别被授予了两笔RSU,价值分别为$2.09亿和$1.50亿元,于2021年3月全部生效完毕,年化获益价值为$5000万元,主要起到保留作用。

CEO为非创始人的公司 | Alphabet RSU授予

Pichai 2019年度继续委以重任,担任了母公司Alphabet的CEO,被授予了价值$9亿元的PSU,以2020至2022年3年期TSR相对S&P100的分位值作为绩效指标,绩效周期末实际支付股数为目标股数的0%-200%。

总结

Conclusion

在CEO薪酬中现金激励(Cash Incentive,相当于bonus)主要与财务指标绑定,一般为基础薪酬水平的2倍甚至6倍的弹性空间。通常对于卖硬件等产品的科技公司受用,以线上产品运营为主的公司依然更看重DAU、MAU等用户指标。

而股权激励对于创始人来说并非必要,本身大股东也不差这点股份,极低现金薪酬倒是成了一种PR手段。即使拿股权激励,也是以期权形式为主,「逼迫」CEO关注公司市值的绝对增长,能增长也相当于是个buff加持。

职业经理人性质的CEO是必须激励手段,通常部分以RSU起到保留作用外,另一部分以PSU形式让CEO关注市值相对指标,如2-3年内TSR在S&P100或Nasdaq 100中所处分位值来决定最终的实际授予量。当然像Apple、Microsoft和Alphabet这些硅谷老炮儿,其市值本身已经到了全球top水平,持续关注绝对增长对于职业经理人性质的CEO来说过于苛刻,毕竟市值的结果由太多非基本面的因素决定。

整体来看,美国对于CEO薪资设计的玩法非常成熟且按美国SEC要求需要每年披露,美国资本市场也非常看重CEO对于公司整体业绩目标和市值风险的承担,进而认为是高层对于公司未来增长信心的体现。披露的要求也让市场中充满对比性和透明化,倒逼美国公司在CEO薪资设计上更为谨慎且强调与公司利益的长期绑定。

但对于境外架构的中国公司来说高管薪酬的详细披露并不被强制要求,也会有CEO按照硅谷那套做法,如每年1块钱薪酬。但大部分公司CEO股权激励价值占比是在30%-50%,跟美国相比有一定差距。这也是中国公司的特点,更强调正向激励,降低risk占比。

*文中数据均来自公开披露信息