完美日记品牌母公司逸仙电商(Yatsen)成立于2016年,短短4年经历了5轮融资的快速成长,其中不乏真格、高榕资本、高瓴、CMC、老虎环球等知名VC\PE加持,真格基金持续加注到C轮。最终于2020年底登陆纽交所,上市时市值接近480亿人民币。

3月2日,完美日记宣布收购小众高端护肤品牌Eve Lom,包括此前收购的另一个品牌Galénic,都无异于蛇吞象。

2020财年营收增长到52亿人民币,全年亏损却是高达27亿人民币,罪魁祸首是接近20亿的股权激励费用。

在这20亿的激励费用中,97%产生于管理层与职能部门,主要还是创始人上市前股权费用摊销到上市后。另3%花在了履约(供应链/仓储/采购等)、销售与营销、研发(IT工程师/产品开发)三大业务部门。

上市前2019年股权激励费用全部来源于管理层的授予和回购,占营收的比重为2.5%,虽然2019年有了些利润,激励费用却吃掉了99.5%。

不得不说,完美日记不论在市场营销、品牌收购,还是在股权激励方面,都是一本烧钱日记。

数据来源:Yatsen招股书

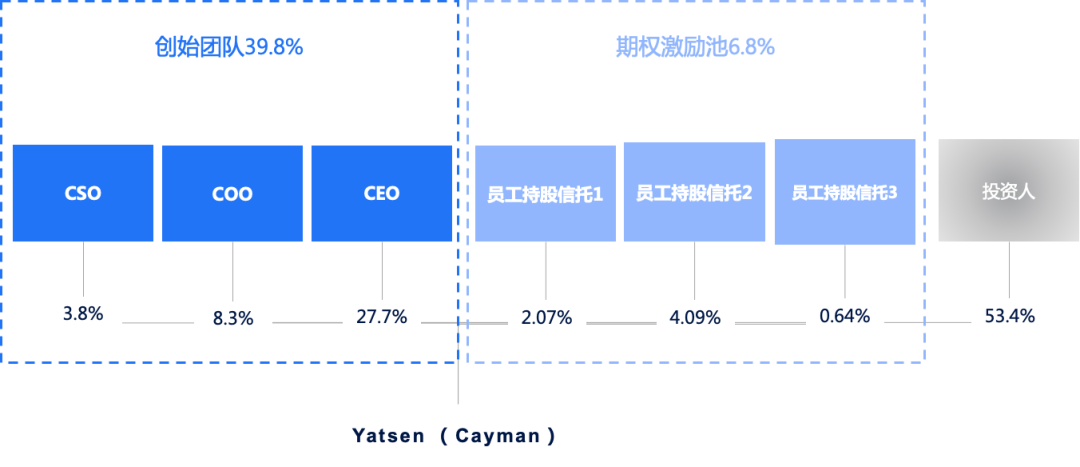

CSO授予的期权因已加速行权,体现在直接持股总量3.8%中

借着内容电商与直播电商的风口,新渠道与新营销模式的探索,外加VC追捧,创始团队背景,完美日记从诞生之日就不乏互联网基因,从股权激励中可见一斑。

合伙人层面绑定RS

特点:

出售投资人老股兑现

授予伴随每轮融资

这个国货新品牌诞生于三位中山大学校友之手,创始团队具有老牌消费品与互联网的双重背景:

CEO黄锦峰,曾任国产面膜第一股「御泥坊」副总裁,宝洁市场研究经理;

COO陈宇文,曾任「以纯」服装电子商务部总经理;

CSO*吕建华,曾任「以纯」服装电子商务运营总监;

*CSO:Chief Sales Officer

虽说御泥坊和以纯已是过气品牌了,但在那个消费品人口红利的年代,绝对是“网红”担当。

为确保公司的成功上市,投资人会要求将创始人的股份拿出来重新设计为限制性股票(“RS”)。Yatsen对三位合伙人的绑定亦是如此,天使轮(2017年8月)融资时,3位创始人将全部股份变更为RS,锁定期3年, 其中25%立即解锁,剩余的75%分3年匀速解锁。IPO完成后即可全部解除锁定,之前的限制全部取消(当然真正到出售之前还有个180天禁售期的限制)。类似操作在互联网公司比较常见,如陌陌、小鹏汽车等。

B轮(2018年9月)时,以均价0.43元人民币回购创始人已解锁股份0.6%发行给B轮投资人。之后向3位创始人的境外公司发行总计31.89%。2019年C轮以均价2.39元回购了0.71%,同年发放第二批RS 4.1%。2020年又以均价7.75元回购了2.57%,之后发放第三批RS 3.86%,发行价格均低至US$0.00001。

关于CFO,我们放到后面讲。

数据来源:Yatsen招股书,已剔除回购股数

这一大波老股转让之后,3位创始人上市前总计出售3.88%,扣除成本就已套现11亿人民币。后来的两批授予都伴随融资时点(C轮/E轮)发放;上市前初始RS 32%,2年授予RS共计8%,上市前创始团队持股接近40%。

因授予和回购产生的相关股权激励费用在上市前只确认了6%,剩余94%记在了IPO之后。这就是上市当年确认了高额激励费用的原因。

数据来源:Yatsen招股书

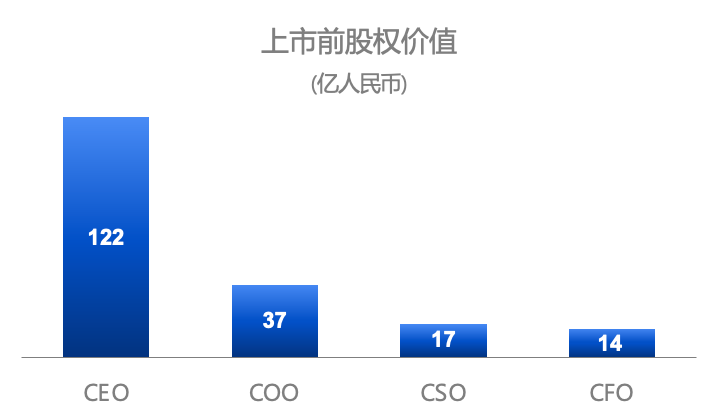

股权价值基于上市发行价$10.5/ADS计算,汇率按1美元=7元人民币;股权价值核算未剔除成本

员工层面授予期权

特点:

期权总量市场化

上市前加速行权

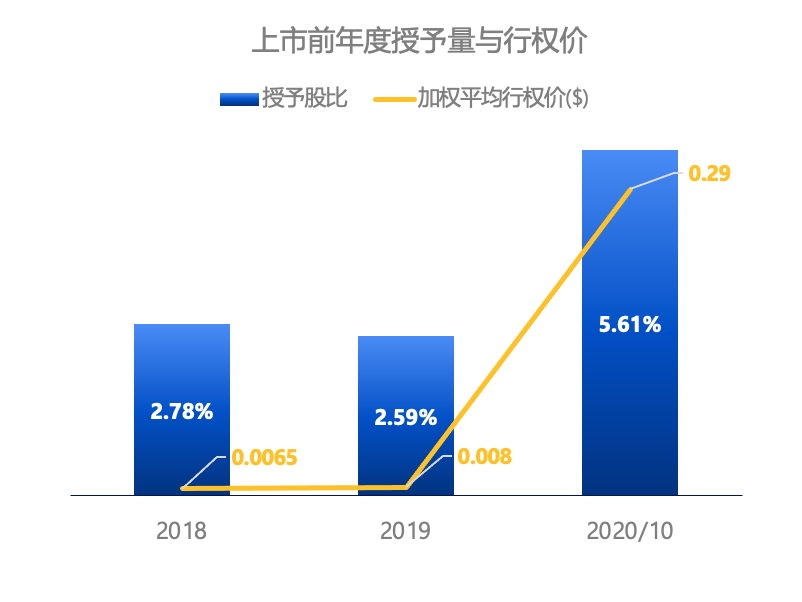

B轮(2018年9月)即启动期权计划,后经2019年至2020年期间3次修订,期权池共计10%,上市前已全部消耗。多次修订计划的原因,一般来说是扩充期权池,或修改归属规则,或扩大激励对象覆盖范围等。上市前的股权激励总量是一个不断累积的过程,对于只有短短4年就步入成人礼的消费品公司,10%的激励池算是不低的水平了,对人才吸引绝对有竞争力了。

2018年~2019年授予的期权定价平均在$0.0065~$0.0008不等,到了2020年才有个明显的涨价到了$0.29,对应D轮估值26%,也是个比较符合市场比例的定价了。对于历史贡献者的授予,或早期现金偏低的一次性补偿,期权的定价不宜过高,以尽可能提高激励对象的获益空间。

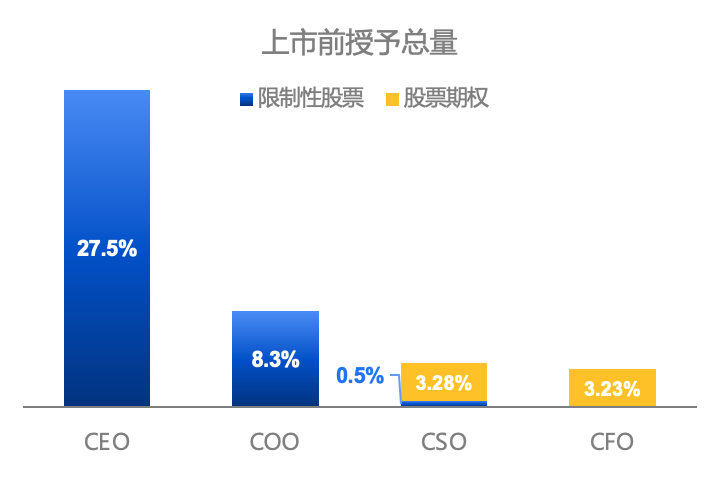

为了补足或说强化互联网基因,Yatsen在临近上市前4个月请来了电商背景(唯品会)的CFO作为职业经理人。入职即授予一大笔期权,占上市前总股本3.23%,相当于4 倍的市场量,也是撑起2020年陡峭授予曲线的重头。这大概率是基于对高管离开上家公司所放弃的股权价值的一种补偿。境外期权授予极度灵活性,这要是在境内,不仅过高的激励费用带来的亏损无法通过审核,临时增加激励对象也是对“稳定压倒一切”A股审核原则的极大挑战。

至于CSO授予了一小部分限制性股票之后,又给了期权,从招股书推测,他是在中途离开过Yatsen,未成熟的部分也全部作废掉了,二次入职之后新授予了有价格的期权。

期权授予后,除了0-4年的任职条件,还有成功IPO的业绩条件,因此所有费用在上市之前均未确认。这也是上市前除了创始人限制性股票以外,期权未产生任何激励费用的原因。

与诸多境外上市的互联网公司类似,为了最大限度帮员工税筹,Yatsen在临近上市前1年,在上市进程已非常确定的时候,开始为员工开通行权的通道。Yatsen此前已搭建好3个信托架构,期权提前行权后发行普通股至信托间接持有,仍可按既定的时间/IPO条件分批归属。

数据来源:Yatsen招股书

总结

Yatsen的合伙人是实打实的创业合伙人,持有创始人股权。其分配的标准更多取决于投入的资金、资源与精力。

传统消费品行业往往不缺现金流,对员工的激励倾向于中短期现金分红;对于触达消费者的方式,往往是“间接”的,分销/经销渠道、人要跑去线下门店才能成交。

而对于新消费,除了更加注重有故事的品牌,反应时效极强的供应链体系,还有直接触达客户的“DTC”营销,线上渠道、私域运营、一次购物加微信的客服带来的复购,诸多互利网打法,消费品人才获取向互联网市场转移。区别于老牌美妆外企的螺丝钉角色,个人的主动性也越发明显,员工需要更多的投入感和身份感,这件事落在长期激励层面,就是提供更多的激励资源,更多覆盖中层甚至基层核心员工。

由于Yatsen天生具有互联网+的血统,没有传统模式向新营销转型的桎梏;直接搭建的红筹架构,省略了境内架构向境外重组的过程,其股权激励也就少了出资入股或股权转让的传统操作。这与泡泡玛特的激励方式也形成鲜明的对比。

下载报告

下载报告