2022年4月22日,知乎(股票代码:2390)继去年登陆纽交所后又在港交所挂牌,成为TMT行业双重主要上市(Dual Primary Listing)第一股。

在复杂多变的2021年,知乎成功登陆纽交所。在更加复杂多变的2022年,4月22日,中文互联网问答社区“扛把子”知乎接到了资本市场抛出的一个问题:“我有一个好消息,还有一个坏消息,你想先听哪一个?”。好消息是:知乎在香港上市了;坏消息是:美国证监会将知乎纳入第5批预摘牌名单。这样看来,双重上市或许是知乎当下最合乎时宜的选择,其最大的好处在于“风险隔离”。假设知乎未来在美国退市,其在港股的上市地位并不会受到影响。但双重上市需满足两地监管政策,在香港上市的规则也与首发上市企业一样,并不像二次上市可以获得一些豁免政策(关于双重上市和二次上市的区别,这里不多说了,有兴趣的读者可以去知乎看看)。在经济已经很复杂,政治还来掺和的2021-2022,理想汽车、小鹏汽车等都选择以双重上市的形式回归港股。

可能是“好消息”也受到了“坏消息”的影响,知乎港股上市首日破发。按当日收盘价计算,市值不到10亿美金。不用比一年前美股IPO后,3个月冲上的75亿美金市值高点,就连更早之前,一级市场最后一轮融资的34亿美金估值也难以企及。曾经用来调侃的“上市即巅峰”,在知乎港股上市的当天已成奢望。顶峰之下鸣锣,只期待锣声长鸣,伴股价重回顶峰。

知乎业务发展里程碑及历次融资后估值(单位:美元)

数据来源:SEC Filing F1;港股招股书

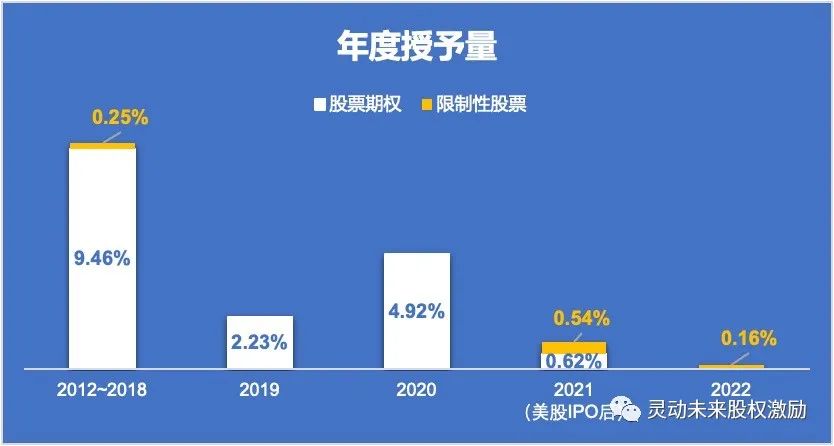

常规的激励工具组合

知乎自2010年成立到2021年纽交所上市经历了11年之久。在成立伊始实施“邀请制”业务运行3年之后,于2012年推出了股权激励计划。美股上市前总计授予了公司发行总股本的16.8%,在TMT公司近3年IPO的市场数据中处于高位。

知乎在美股上市前采用的激励工具主要为股票期权。少量限制性股票(RS)在上市前授予给了核心高管,需要激励对象授予当下就出资认购。多数期权结合少数限制性股票的激励工具组合,是境外架构中概股公司常见的激励工具选择。根据中国外汇管理部门37号文的规定,个人持有境外非上市公司股权,需完成37号文备案。但实际操作中37号文报备无法覆盖大量激励对象,因此多数激励对象持有期权,并不直接持有股份,少数高管获授限制性股票,完成外管报备,是红筹公司上市前可选的激励模式。

美股上市后,知乎开始在员工层面授予限制性股票(RS),激励人数已达到了400+,认购价格为0.01美金,上市后授予RS总量已超出期权。在新实施的2022年股权激励计划中,采用限制性股票单元(RSU),RSU与期权的预留资源池比例为2:1。

知乎在上市前后的激励工具选择,也很好的体现了「限制性股票逐步替代期权」的过程。

数据来源:SEC Filing F1/F20

在上市前期权的行权价格设定方面,2016~2020年对高管授予时的行权价固定0.01美金,其他员工平均加权行权价为每股1.22美元,到了2019年,行权价已与普通股公允价值相当。知乎在美股上市前,除了CEO做了上市前行权,并未对其他高管或员工开放行权窗口。

“美式”的生效安排设定

知乎美股上市前有3种生效安排,生效周期分别为3年、3年半、4年。以4年生效期为例,生效起始日起满1年生效25%,剩余75%在未来3年按月匀速生效;3年生效期的,则在生效起始日就立即获得25%,剩下的部分按月匀速生效。

“逐月生效”的期权生效安排在美国市场非常常见,本质原因是美国税制将期权分为了ISO(Incentive Share Option)/NQ(Nonqualified Share Option)两个类型,相比之下,ISO能够获得更为优惠的税务安排。但一笔期权授予如果要成为ISO,需要满足一系列条件,其中一项条件为“在任何一个自然年内,首次生效的期权,按照授予日计算的价值不得超过10万美金”。为了符合这一要求,使授予的期权成为ISO而享受较优惠的税务安排,美国公司的期权生效安排会按月展开,以此降低每个自然年首次生效部分的价值。

灵动未来留意到包括知乎在内的不少中国公司也采用了“逐月生效”的设定,因为上述美国税制规定对于在美国没有纳税义务的激励对象而言并不适用,所以如果是纯粹模仿美国公司的做法,那确实必要性不大,反而增加了方案管理难度。事实上,如果公司内不存在在美有纳税义务的激励对象,灵动未来更加建议采用以“逐年生效”而非“逐月生效”的设定,这样一方面便于方案管理,另一方面也更能体现股权激励的长期导向,要想获得更多一个批次的生效股数,需要再努力一年。

知乎除了区分不同的时间条件,还对早期的授予设置了业绩绑定。2012、2013年发放的股权激励以IPO达成为生效条件,2013年之后的授予取消了这个条件,只有任职时间要求。在TMT行业,普通员工获授期权,在生效环节附加业绩条件的并不多见,这与TMT公司发展迅速且波动性大,业绩目标不好设定有很大关系。对TMT行业的公司而言,如果考虑将IPO成功做为期权的生效条件,常见的做法也是在公司有明确IPO规划时,再在授予中附加以IPO达成为前提的生效条件,并且此类业绩条件,更多见于对于高管大额度授予,一般员工的授予还是以持续任职为生效条件的居多。

创始人及核心高管的激励安排

2016年知乎开始商业化探索,大力发展在线广告业务。到了2019年,广告收入占整体营收86%。为了契合业务的推动,2016年底CEO获授每股行权价为0.01美金的期权激励。

美股上市前,于2020年底,公司授予CEO3%左右的期权,行权价仍为0.01美金。

港股上市前,基于CEO对公司业绩的重要贡献,2022年4月8日,董事会又决定授予其9,621,477股普通股作为奖励,占上市后总股本3%,按授予当日收盘价账面价值接近2亿港币。解锁条件是2022~2024未来3年业绩达成,3年一次性归属。如果未达成业绩,考核期将后延,授予的激励仍然有效不会作废。

这种激励工具有点类似美国上市公司对高管授予的业绩股票,不过美国市场的玩法更为成熟:基于时间的限制性股票(RSU)注重人才保留和财富积累、基于业绩的限制性股票(PRS)引导关注中长期业绩和市值相对增长、基于授予日股价的期权引导关注市值的绝对增长,通常也会组合使用。

知乎的另外2位核心高管,CTO和CFO,分别在C轮、E轮融资后加入。港股上市后,CTO共计持有的普通股占发行后总股本的0.9%,激励工具为RS和期权;CFO共计持有1.1%普通股 。这样的持股水平,与灵动未来对市场水平的认知基本一致:在上市前3-5年加入公司,位居高管要职的职业经理人,在上市前获得的激励股份总量约为公司总股本的1%左右。

数据来源:SEC Filing F1/F20

总结

知乎整体的激励机制,在激励工具、授予量方面是很典型的红筹公司的做法。在实施细节上,又体现了根据IPO规划变化的适时调整。对核心高管的激励,具有里程碑式的激励导向,发生在新的战略推行、新一轮融资完成、Pre-IPO等关键时点。每家公司激励方案实施的背后,都有对自身业务的规划、对IPO的预期判断甚至股东权力的博弈,如何平衡各方利益并根据战略规划适时调整才是关键。

知乎在不断商业化的探索和尝试中,势必会降低内容创作的纯粹性,短视频业务何去何从,业务合规问题日益凸显,都让知乎慢下来开始重新思考自己的调性和价值观。随着港股IPO的完成,知乎也即将走完第1个10年期的激励计划,激励的效果该如何评判?一两次IPO的成绩不应是股权激励的目标,好的股权激励是应该不断激励员工做高公司市;一两次的股价波动也不应是评价一个公司好坏的标准,长期良好的基本面才可以帮助公司渡过周期性的难关。

另外,未来计划希望以双重主要上市方式回归港股的公司,也需重新审视股权激励能否合规落地。例如去年10月底,港交所刊发的对《上市规则》第17章修改建议的咨询文件中,将限制性股票纳入监管范围中。整体而言,美股对于股权激励的监管环境较为宽松,港股对股权激励的监管力度介于美股和A股之间。对于未来考虑以美股、港股为双重主要上市的企业来说,需要遵守趋严的政策监管。

下载报告

下载报告