近日,国税总局发布了《国家税务总局关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号,简称“69号文”),对股权激励信息备案提出了要求。

股权激励的资本价值确实迷人,但税也很吓人。

今天,灵动未来将结合69号文和其他股权激励税法相关规定,为各位解读股权激励税务那些事儿。

股权激励的个税“困局”

谈及股权激励的税务,资料报送和纳税申报完全是两码事。资料报送是按照税务部门要求将股权激励相关信息进行提交,通常是包含激励计划或授予信息等内容;而纳税申报则是真实发生纳税义务的时点产生,向税务部门申报我们需要怎么缴税,交多少税。

来源:由灵动未来顾问团队整理

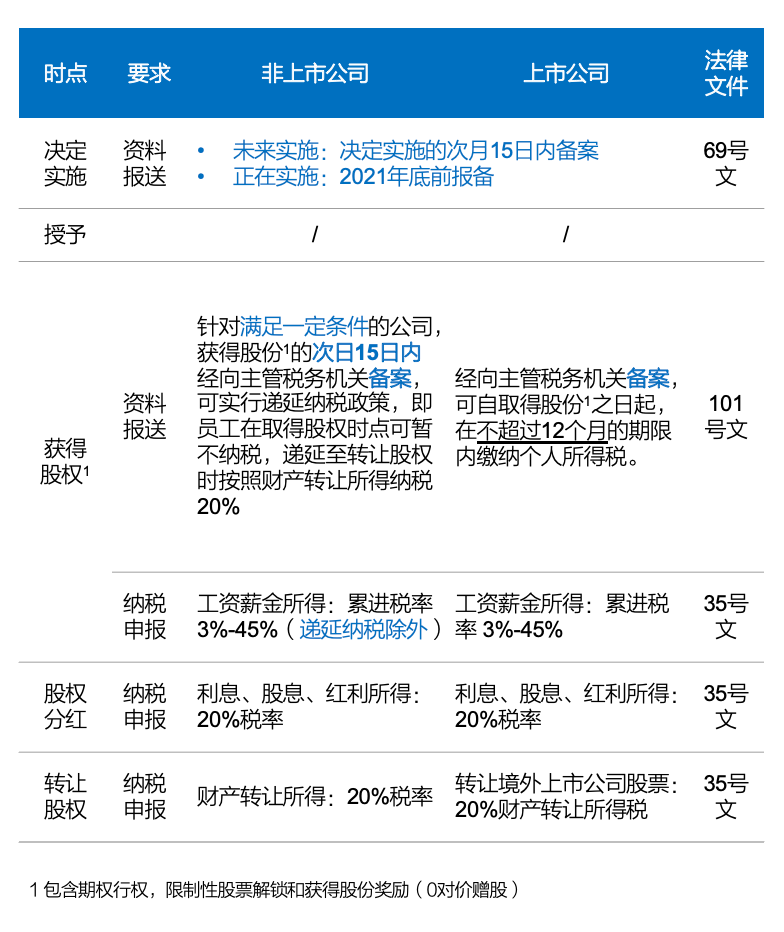

股权激励税务“症结”(35号文):溢价获得股份即面临个税,最高达45%

2005年出台的财税〔2005〕35号(简称35号文)规定了上市公司的纳税原则。国税函[2009]461号对上市公司股权激励材料报送做了详细规定。

简单总结,股权激励整体纳税规则是:溢价获得股份时按个税缴纳,溢价转让股份时按财产转让所得缴纳。这一点适用于所有境内/境外(红筹架构),非上市/上市公司的中国纳税义务的激励对象。

股权激励税务处理的整体规则

来源:由灵动未来顾问团队整理

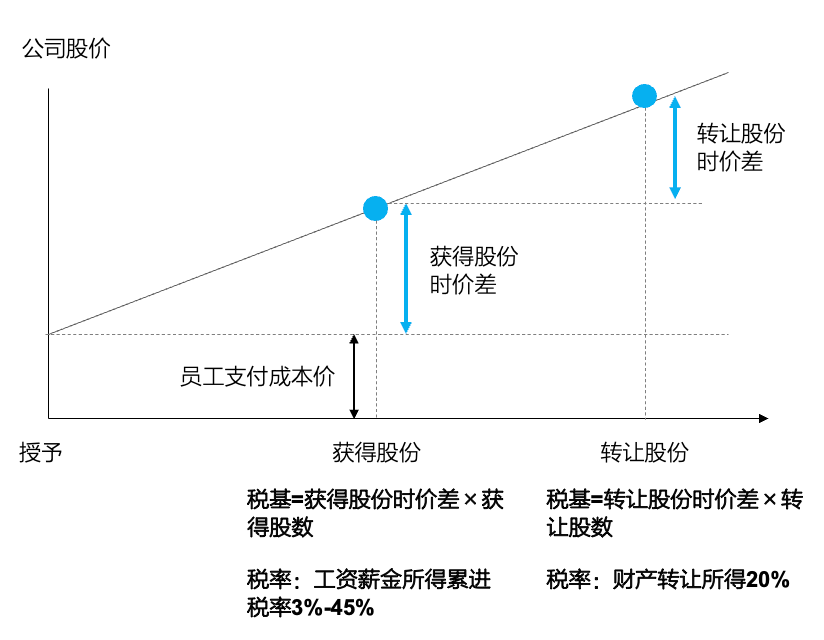

其中获得股权时点(包含期权行权,限制性股票解锁和获得股份激励的时点)所面临的个税当属税务重点,对企业的压力也是要“重点”。根据35号文规定,获得股份即需要以当时公司股权的公允价格和员工取得股权的成本价之间的差额作为税基,并适用3%-45%的累进个税。

高达45%的个税也成为不少企业期望合理避税的一道坎,特别是对于非上市公司而言,在股权兑现尚不明朗就要让员工在缴纳了行权价款/出资额的基础上,还是支付高额的税费,让原本的“激励”变成了一种“负担”。

股权激励个税的“试用药”(101号文):递延纳税门槛高,需备案

2016年,国税局出台了财税〔2016〕101号(简称101号文),首次对非上市公司股权激励税收规则做出了规定,同时对“递延纳税”提出了备案要求。

递延纳税的本质是可以获得股份时暂不缴税,而是把纳税时点递延至股份转让时点,并且适用20%的财产转让所得税。

但众所周知,因为101号文苛刻的前提条件,并没有真正地“拯救”非上市公司员工就面临高额税务的尴尬局面。101号文递延纳税要求必须是境内居民企业,并且股权标的为本公司股权,这直接把所有的红筹企业拒之门外。

而境内搭建持股平台进行股权激励的公司则因为股权标的是否可以认定为“本公司股权”而处于模糊地带。虽说市场上存在个例(如润阳科技[300920])通过持股平台间接持股递延纳税备案成功的,实际操作中各地税务部门态度并不统一,而且也存在政策随时变动的情况。对此,企业还是保持足够谨慎的态度为好。

股权激励个税的“加强针”(69号文):加强规范,一律备案

69号文第(十)条对股权激励个人所得税的管理问题做出了规定:

文件内容表述十分简单,主要是要求实施股权激励的企业在决定实施的时候即向税务部门做好授予信息的资料备案,但对具体细节并未做过多描述,目前可以确定的内容是:

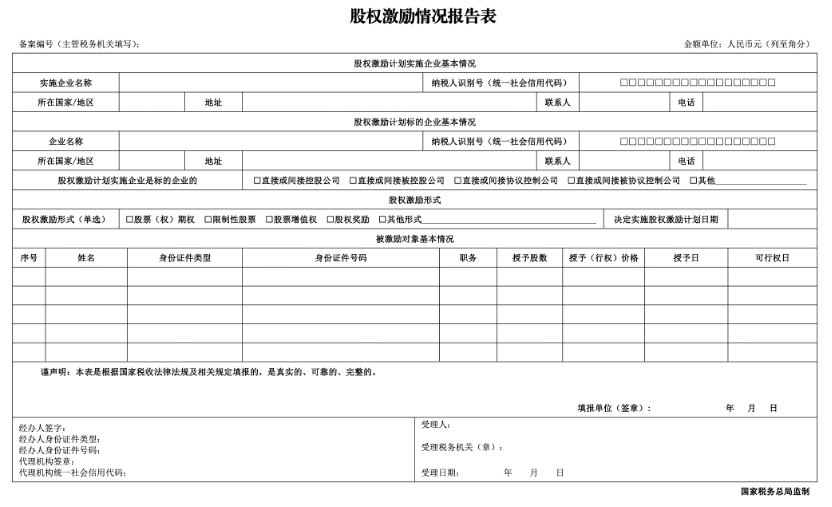

针对公司之后要实施股权激励计划,实施的企业主体,不论境内、境外(红筹架构文中做了特别强调)、上市前、上市后均需要在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》,并根据财税〔2005〕35号和财税〔2016〕101号报送纳税材料。

针对公司正在实施过程中的股权激励计划,则需要在2021年底前向主管税务机关报送相关材料,之前没有备案的需要进行补交。

《股权激励情况报告表》

来源:69号文附件一

从《股权激励报告表》需要备案的信息可以看出,实施股权激励的公司主体和股权激励计划标的的企业主体可以一致(勾选“其他”即可),也可以不一致,其关系列出了直接/间接(被)控股/(被)协议控制,这其实主要针对红筹架构企业可能存在情况的列明。

备案内容主要是具体的授予信息,包括被激励对象的个人信息,授予量,授予(行权)价格,授予日期和可行权日。

股权激励的个税“破局”

所以,对于非上市公司而言,个税通常是逃不开的“坎”。那么,非上市通常如何合理节税,让股权激励更能释放价值?

境内架构下:不确定才是确定

境内架构下,搭建有限合伙企业作为员工持股平台是最为常见的做法,因为可以进行风险隔离,并且GP还能掌握控制权,管理成本也低。

Q1有限合伙企业的激励对象如何合理节税?

有限合伙企业为平台执行的股权激励一般不可以但有可能适用101号文。对于合伙企业最大的纠结永远都是是否“穿透”的问题,合伙企业所谓的“先分后税”其实就是要求穿透计税,但有时候难免穿而不透。

对于获得股份时的溢价,如果是个人直接持股情况下则需要比照101号文看是否可递延纳税,否则需要缴纳3%-45%的个税;而通过有限合伙企业员工折价入股,可以理解为是一种投资行为,是否需要缴税目前并没有相应政策说明;

对于股份转让所得,个人直接持股则还是按照20%税率;根据财税〔2000〕91号,自然人合伙人需比照个体工商户生产经营所得征5%-35%的累进缴纳个人所得税(财税〔2019〕8号也规定了创投性质的合伙企业,若选择按年度所得整体核算的,也需要按照经营所得缴纳5%-35%的累进税,除非选择按照单一投资基金所得的可以按20%的税率)。也就是说公司上市后,员工通过有限合伙进行股份退出需要缴纳5%-35%的税。

但实际上,对于有限合伙企业一直有传说的“税收洼地”,通常是为了招商引资,各地税务局纷纷制定了各种税优政策,比如税收核定,先征后退等。有的地区行权时按照101号文递延纳税,有的地区股权转让所得也可以按照的20%税率执行。而且我们也不乏遇到有的客户在合伙平台搭建时就与当地税务部门沟通好税优规则,但合伙平台从搭建至上市一般需要经历3-5年,过程中因为政策变动而导致没法退税的情况也是有的。

Q2通过有限合伙企业的股权激励是否需要按照69号文进行材料备案?

员工低价入股的情况,不管是直接持股还是间接持股的确属于股权激励范畴,理应进行69号文备案。但从69号文描述和《股权激励情况报告表》来看也许并不是本次69号文的重要靶点。但具体情况最好还是找当地税务部门咨询。

境外架构下:上市前存在的空间

搭建了红筹架构的境外公司,向来是我国股权激励税法的重点关注对象。

Q1红筹架构如何进行税筹?

可以明确的是,境外架构下授予的期权、限制性股票均需要在行权时点或解锁时点按照工资薪金所得缴纳3%-45%的个税,一定不适用101号文的递延纳税规则。

因为限制性股票需要按照解锁时点缴税的特性,员工没有办法像期权一样掌控纳税时点,并且也需要先花钱缴税,获得的是还没有变现能力的股权。所以对于非上市公司,我们不太建议过早的引入限制性股票。

按照以往的常规操作,境外公司期权的税筹方式是让员工在上市前行权,行权后的股份放入信托,员工作为信托受益人上市后变现,甚至有的公司会让员工“提前行权”(包含未生效部分),行权后转为限制性股票放入信托。其目的是为了有效降低高税率下的税基(行权时公司股权公允价格-行权价),因为在上市前公司的“公允价格”尚不明确,跟税务部门具有一定沟通空间,最高是按照最近的融资估值,最低可按照每股净资产。因此员工越早行权,越能节税。

但节税并不应该作为公司股权激励的最主要考虑因素,若过早安排员工行权,其实是让员工在股权看不到收益的情况下把自家的钱拿出来缴纳行权款和缴税,这对员工的激励感知无疑是种伤害。所以,通常情况下,比较建议在相对靠近IPO的节点去开通行权和安排税筹,并且也主要是针对持股比例较高的中高层员工,他们通常是逃不开45%的高税率的。

而更常见的场景是员工把期权带至上市后,直接扣税后兑现,一次性缴纳3%-45%的个税,这样员工毫无出资压力,虽然个税很残酷,但直接兑差价的方式对于大部分员工来说是可接受的。

Q2红筹架构是否需要69号文报备?

答案是肯定的,而且也是69号文特意强调必须执行的。

69号文中,需要报备的信息包括每笔期权的可行权日,不知道是否会对上市前期权“提前行权”造成限制。若以后需要严格按照可行权日行权,可能倒逼企业授予高管限制性股票,或者有意缩短其生效周期,从而牺牲原本期权的激励效应。

红筹架构公司已经实施但尚未执行完毕的股权激励肯定是需要赶紧在今年年底之前去报送资料了。如果未能按要求备案,比照35号文和101号文规则,无法享受税优政策和罚款,可能对于非上市公司在核算税基公允价格认定和税率选择上都会往趋严方向去执行。

总结

总结来看,69号文的出台意味着股权激励税收管制会更为严格,之后应该也会有一些配套文件细化规则。

未来对于获得股份时需缴纳的个税将面临更为强硬的管制,可能存在的税筹空间也会随之收窄。

境内公司的话还是得看有限合伙企业是否会有进一步明确的政策要求,如果没有,那依然是跟各地税务部门沟通的结果去认定应税时点的股权公允价和适用税率;

对于境外公司,69号文可以说是非常针对性的下了明确要求,红筹公司的税筹空间仍然依附于上市前可能的行权时点以及可以被沟通压缩的股权公允价格。通过提前行权进行税筹的方式可能会被限制。