禾赛科技,核心产品是激光雷达,被称为机器人的“眼睛”,主要应用于无人驾驶、车联网和机器人领域。

2021年1月,上海禾赛希望以这样的“硬科技”资质申报科创板IPO,仅过去2个月,审核状态就变为“终止”。

2023年2月9日,禾赛科技(股票代码:HSAI)在美国纳斯达克完成发行,成为美国审计底稿审查正式落地后首家企业,IPO当日市值24亿美金。

2020年8月,在与百度中国签署的合资经营合同补充协议中约定,“截至2022/6/30,公司仍未完成科创板上市”,优先权利自动恢复效力并继续有效。同一时期,在与博世中国签署的合资经营合同补充协议中约定,“截至2022/12/31或之前,公司仍未完成境内IPO”,优先权利自动恢复效力并继续有效。当然,申报科创板IPO之前,按照上市规则取消了所有对赌协议。

在转战境外IPO的过程中,对投资人权利重新做了约定:需要在2022/12/31前完成境外IPO,否则外部股东有权将普通股转回优先股,并获得赎回权,按入股价格乘以年化8%的复利赎回。

禾赛科技完后IPO这份投资人布置的作业,历经的时间是“标准”的8年。一个被资本裹挟的IPO,不仅体现在与投资人签署的对赌协议上,也体现在与激励对象签署的期权协议上。

为IPO折腰的期权激励

2017年3月境内公司上海禾赛光电开始外部融资,11月获得了百度的B轮投资。

同年,制定股权激励计划(“2017Plan”)并授出期权,股份来源于3位联创作为实控人的股权转让。2019年底股改前,公司开始安排激励对象加速行权,77人向新设立的两个合伙企业出资,认购激励份额7.63%(占禾赛光电2019年底总股本),出资价格极低。

2017Plan原本4年的生效期,在期权加速行权转为股权后改为5年服务期,通过离职条款进行约定。与对赌协议中约定的完成境内IPO的时长不谋而合,暗含的解锁条件也就是IPO。任职不满5年,股权原价退回,无任何收益。任职满5年,类比存款利息水平(按行权价的年化8%)回购,意味着离职补偿不可与上市后的资本兑现同日而语。

如此安排,满足了在境内发审口径下股份支付费用在服务期摊销的条件,大幅降低对报告期利润的冲减。公司于2017年度、2018年度、2019年度分别确认了股份支付费用人民币577.44万元、625.90万元及2,951.02万元。

先是授予期权,而后通过加速行权、出资认股、股权变更等一系列操作,在股改前实现了“股权清晰、结构稳定”,禾赛科技就这样完成了境内上市前默认的“标准”操作,准备迎接科创板高考。加速行权使原有的生效安排被打破,境内上市前授予期权大抵是如此的结果。

被IPO耽误的持股激励

股改完成之后,于科创板申报前3个月,禾赛科技制定了新的股票期权计划(“2020Plan”),打算在上市后实施(带期权上市)。如果说2017Plan是将IPO作为一个隐含生效条件,那么2020Plan就是一份与IPO强绑定的激励了。

具体如下:

-激励范围:覆盖中层管理和核心骨干工131人(不含离职),占总人数26%

-激励数量:占科创板提交招股书时的总股本的1.4%

-行权价格:3.25元/股(根据授予前最后一轮融资时普通股价格16%确定,高于2019年末净资产价格2.7元/股)

-生效期:授予后3年,首次生效条件为IPO,附加年度个人绩效考核

从今天这个时间点来看,由于公司IPO路径的调整,这131人的首次生效时点被延长了1.5年。

授予日期权的公允价值采用评估模型确定,共计确认了8700万人民币的股份支付费用,将科创板上市前后(2020年-2023年)摊销。

这份距科创板IPO或许只有9个月之隔的激励,因申报受阻而无法继续实施。

秦丽婧

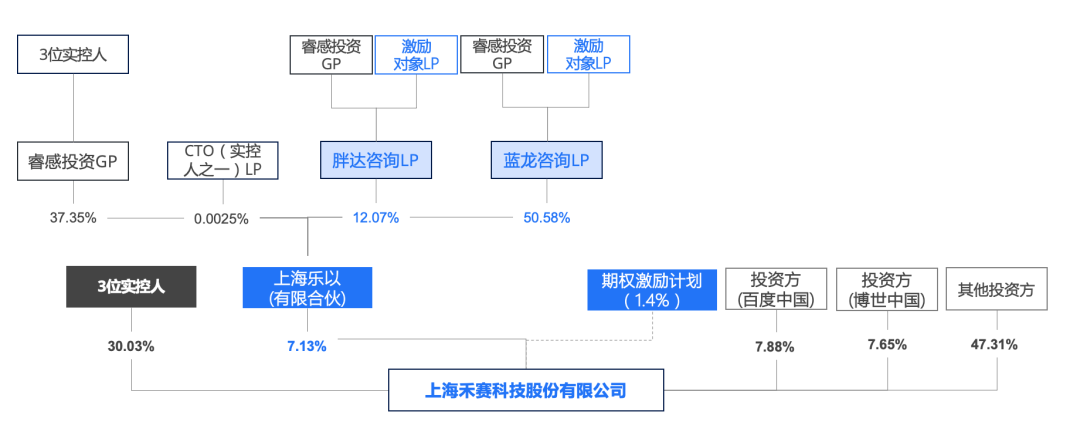

禾赛科技科创板申报前的股权结构

来源:禾赛科技科创板招股书

因IPO重启的替代激励

科创板终止申请后,禾赛科技随即搭建了VIE架构,拟境外IPO。架构重组后,首要解决的是境内的激励计划。

禾赛科技采取计划平移的方式,将两个境内激励计划下已授出的期权及已加速行权的限制性股权以3.6:1的比例置换为开曼公司期权。安排员工换签境外期权协议,与境外期权灵活衔接。置换后的股数占开曼公司上市前总股本的4.7%。其中2017Plan转为开曼公司期权后又做了加速解锁;2020Plan未做任何生效或行权安排,仍以IPO为生效条件。

原本境内阶段股份支付费用确认了1.3亿人民币,也因中美会计准则之间的差异,无需确认了。根据美国ASC718的规则,以IPO为业绩条件的股份支付费用,以授予日公允价计量,在IPO达成时按累计归属数量予以确认,并在其后的归属期进行摊销。由于境内的两个激励计划,其生效条件均是IPO,因此上市前未做费用确认。

紧接着,公司又进行了D轮融资,获得高瓴、小米、美团等资本加持,估值已达到130亿人民币(约20亿美金,每股16.5美金)。

抱着对期权工具的执着,公司又实施了第3个期权计划(“2021plan”),以开曼公司为激励标的,计划总量预留14%(占开曼公司上市前总股本)。截止美股上市前,2021~2022/9期间共计授予期权4.55%,分多批发放。每批行权价格与普通股挂钩,约为普通股价格的14%~30%。解锁周期也比较多样,既有IPO条件,也有仅时间条件(解锁期3年至4年)。相比此前在境内实施的激励计划,生效条件更为市场化。

秦丽婧

禾赛科技上市前各年度授予量

来源:禾赛科技招股书

思考

在规定时点完成规定动作,让很多境内公司的激励机制在上市前的一段时期内无法持续地实施下去。为了推进IPO好不容易吸引来的优秀人才,其激励授予也无法及时落地,单靠一纸“offer承诺”无法获得信任于是无奈选择了代持。

这或许是禾赛科技“冒险”实施带期权上市的意图。相比红筹架构下授予的期权,境内带期权上市的审核,有诸多不确定性,无论是从发审对这件事的态度,还是从公司自身的上市条件方面。2021年度在科创板上市的158家公司中成功带期权上市的仅有5%[1]。

那么,面临IPO进程的调整,已实施的股权激励,是否有更优解?

试想如果公司没有在资本的裹挟下完成IPO,普通员工能获得的,或许只有那5年青春奋斗后的利息补偿。IPO受阻、推迟,是否可以借着外部融资对早期接受授予的员工进行小额兑现?让员工获得更多是心理上的补偿。带着这个疑问,小编又把招股书从头扒到尾,未见相关描述。倒是发现了3位创始人在2020年3月分别以约26万人民币的成本价购买了10%的股权(每股0.05元),而后在7月份分别以3450万人民币的总价出让了0.5%的股权(每股43元)。而同期外部融资的估值价格为每股70元-130元。对激励对象附加苛刻的生效条件和离职条款,管理层却提早兑现。

禾赛科技上市前9.2%的授予总量中,有一半的期权是与IPO强绑定的,被IPO绑定的股权激励,可以在更长周期带领公司和激励对象一起实现长期目标,但如果当绑定约等于绑架的时候,激励效果就会大打折扣,过犹不及。

事实上,如果将IPO视为价值兑现的唯一通道的话(不考虑并购、收购等其他方式),上市前是否将IPO作为股权激励的生效条件,确实没有太大差异。但方案设计不仅仅是一份PPT,更需关注个人的激励感受。

或许与IPO进行业绩绑定的主要原因,离不开财务的考量。禾赛科技上市前授予总量中50%与IPO强绑定的期权,在IPO前不用确认任何股份支付费用;报告期内确认的年度SBC费用只占到当年收入的8%-10%。

参考文献

1.《科创板公司上市前股权激励方案调研》,腾讯云启×灵动未来联合发布

下载报告

下载报告