在AI算力需求大爆发的当下,香港资本市场终于迎来了一块硬核基石。上海壁仞科技股份有限公司(6082.HK)作为首家依据港交所第18C章(特专科技公司上市制度)挂牌的GPU公司,开启了其H股上市的新征程。这不仅是中国通用GPU(“GPGPU”)企业出海融资的重要里程碑,更是探究芯片行业股权激励新趋势的样本。

18C“港股GPU第一股”

港交所 18C 章专为“特专科技“企业打造,打破了传统上市对盈利的硬性要求,为未盈利或早期商业化的硬科技企业打开资本通道,但同时对市值、研发、投资者背景设置了严苛门槛,在禁售期上也做了差异化约束。

18C核心上市门槛

1.市值硬指标:对已商业化公司和未商业化公司分别设定了40亿和80亿港元的最低市值要求(自2024年9月1日执行)。“已商业化”公司标准为最近一年收益达到2.5亿港元。

2.研发强要求:上市前三个会计年度,至少两个年度研发支出占比达标(未商业化企业标准更高 )。

3.投资者压舱石:需引入顶级机构作为领航资深独立投资者,佐证技术真实性与市场前景。

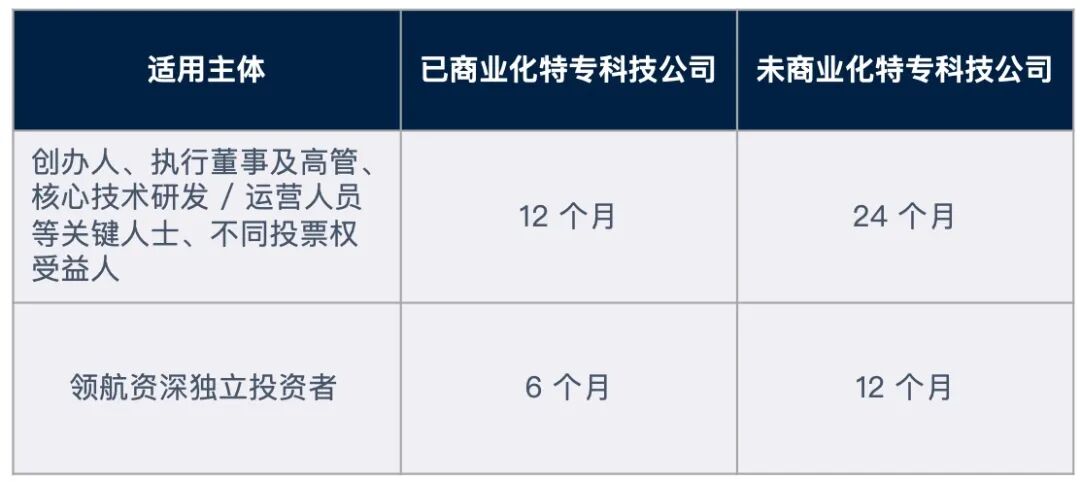

18C差异化禁售规则

与中国公司法的基础禁售要求不同,18C章对特专科技企业关键人员设置了阶梯式禁售期,核心目的是防范核心团队减持引发的股价波动,也与股权激励的锁定期形成双重约束:

*未商业化企业还需额外遵守上市后持续责任

从壁仞科技的上市数据来看,壁仞在2024年已达到商业化条件。在经营层面,壁仞科技实现了研发与营收的双向优化:研发开支从2022年的10.17亿元逐步精简至2024年的8.26亿元,营收则从2022年的不足50万元跃升至2024年的3.36亿元,研发开支占比收入的比例由2022年的203980%降至2024年的246%。

从启明创投、IDG资本到华登国际,壁仞在短短几年内完成了多轮超大额融资,累计融资金额超过90亿元人民币,在上市前已跻身独角兽行列。上市前最后一轮融资估值已达 209 亿人民币。按发行价19.6 港元 / 股计算,IPO市值约472亿港元,远超18C的最低市值要求;按发行当日收盘价计算,当日收盘市值上涨至826亿港元;春节期间更是逼近千亿市值。

壁仞科技的资本化路径并非一帆风顺,其曾于 2024 年 9 月启动 A 股上市辅导,但受高研发投入带来的业绩影响,企业 3 年半累计亏损63亿元人民币,最终与 A 股上市擦肩而过。而同为国产“GPU四小龙”的摩尔线程、沐曦,因上市前已产生正向利润,顺利登陆科创板。

这一差异充分体现了不同资本市场对硬科技企业的估值逻辑与上市要求的区别:A 股市场更注重企业的盈利性与业绩稳定性,而港股 18C 章则更关注企业的技术核心能力、研发投入与未来成长空间,为未实现盈利但具备核心技术的硬科技企业提供了新的资本化选择。

股权激励四大看点

作为18C章下GPU第一股,壁仞科技的股权激励设计,既严格遵循港交所及境内监管规则,又贴合硬科技企业人才密集、研发周期长、商业化节奏特殊的特点。

合规为先

H股企业的股权激励受境内外双重监管约束,核心要求为,上市前授予的期权,若未能带过IPO,则需在提交上市申请前全部加速行权,行权后激励对象以持有实股的合规形式申报IPO。壁仞科技在此基础上,将“加速行权”的部分转为限制性股权执行授予,同样实现了上市前完成确权的效果。

阶段一、早期期权布局

2020年率先实施期权计划,在公司成立初期便通过期权协议锁定高端技术人才,契合硬科技企业早期人才争夺需求。

阶段二、A 股辅导阶段加速行权

2023年计划登陆 A 股,在股改前启动已归属期权行权,满足 A 股上市的股权结构要求。

阶段三、转战港股后切换为限制性股票

2024年申请港交所上市后,继而实施限制性股权计划,将尚未归属的期权 1:1 转换为限制性股权,激励对象按授予价格完成认购后,仍受锁定期和绩效考核的双重约束。

95%覆盖

芯片行业属于典型的人才密集型行业,人才是企业的核心竞争力。壁仞科技深谙此道,通过多层持股平台及高比例覆盖,实现核心人才的深度绑定。

壁仞科技的核心人才多来自商汤、英伟达、AMD等头部企业,即便在公司运行了6年之后仍维持了极高的人才密度:公司技术人才占比达83%,远超芯片及AI行业75%的平均水平;同时仅布局4.3%的销售人力便实现营收爆发式增长,形成高效团队配置。

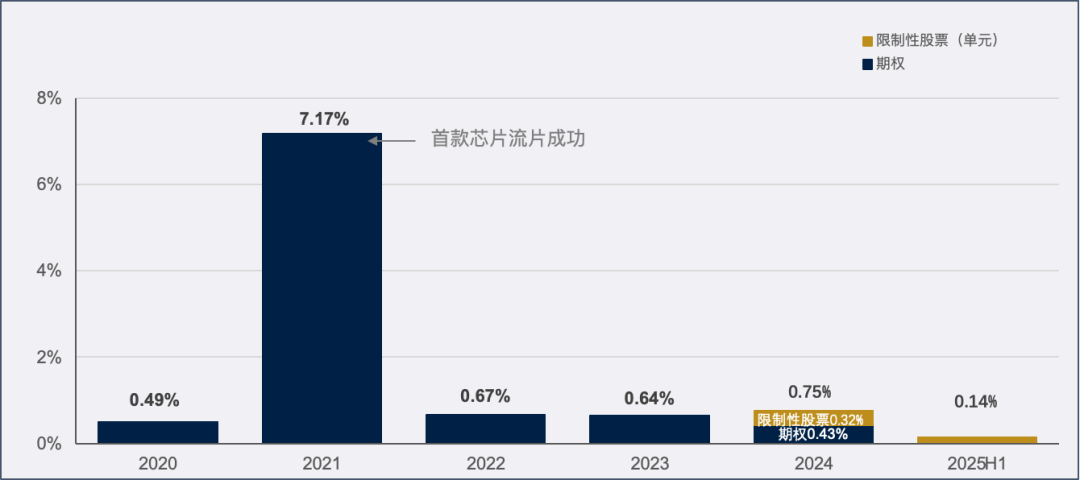

在核心持股平台「上海壁立仞」之上,搭建 31个有限合伙企业作为 LP,实现激励权益的分层落地。累计激励人数达752人,激励覆盖率高达95%,最大化绑定从核心管理层、研发团队到基层技术人员的全层级人才。在公司设立之初预留的36.6%激励资源,因融资比例较高,上市前逐步稀释至9.8%。

|上市前年度授予比例

归属灵活

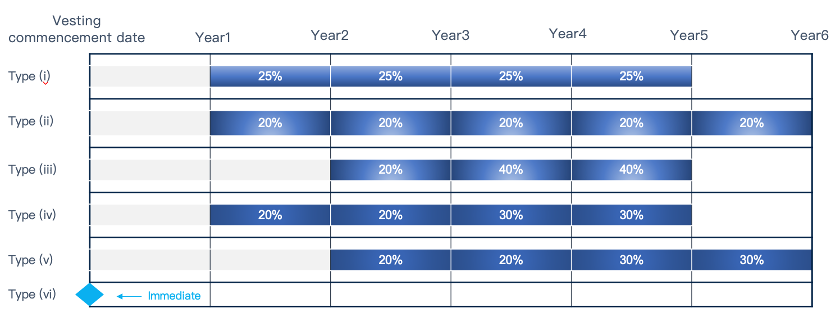

针对18C章对股价波动的防控要求,以及硬科技企业研发周期长的特点,壁仞科技设计了差异化时间安排+硬性业绩考核的归属机制,既对冲集中解锁的股价风险,又实现对激励对象的有效考核。

采用阶梯式归属周期,授予后通常设置1年等待期(部分情形可立即归属)。期权最长5年内全部归属;由期权转为限制性股权及新授予的限制性股权,归属周期延长至2024年-2030年,最长6年完成全部归属。

|期权激励计划的归属时间表

|受限制股份计划的归属时间表

业绩考核方面,将个人年度绩效评估≥B + 级作为核心归属条件,同时叠加持续服务要求,确保激励对象的业绩贡献与激励权益挂钩。

这种多样化的归属机制,一定程度上对冲了上市后集中解锁与兑现给股价带来波动的可能性;同时也可将股份支付成本平摊至多年,避免单一年度成本过高对财报造成冲击。壁仞上市前采用 BS 估值模型评估公允价格,平均每年摊销成本约8000万元人民币。当然,长周期、多类型的归属机制,也对企业内部的股权激励管理提出了更高要求,需建立完善的归属跟踪与考核体系,为系统化管理带来挑战。

价值实现

在上市前激励价值实现方面,壁仞借鉴了美国科技类企业的操作思路,为激励对象提供了市场化的退出通道:在激励计划实施5年后,允许激励对象按外部估值价格的80%转让部分已生效期权。2025年6月,通过向第三方投资者转让643,630股普通股(占激励池总额的15%), 实现2.3亿元现金对价,并全额支付给管理层及雇员。既保障了激励权益的流动性,又通过比例限制保留了股权激励的激励效果可以在上市后持续发挥作用;也一定程度上避免上市后集中减持对公司股价带来的冲击。

结 语

壁仞科技股权激励设计既严格遵循境内外监管规则,又深度贴合硬科技企业的发展特点,从合规形式转型、广泛人才绑定,到多样化归属机制、市场化价值实现,形成了一套完整的股权激励实操体系。

这也印证了一个核心逻辑:18C 章为未盈利硬科技企业打开了资本通道,而股权激励的核心,是在政策合规的前提下,实现人才绑定、股价稳定、成本平衡的三重目标,让 “金手铐” 真正成为企业穿越研发周期、实现商业化突破的核心抓手。在 AI 算力与硬科技赛道持续升温的当下,壁仞科技的股权激励思路或许可为H股上市企业提供一些借鉴。

下载报告

下载报告