双十一了,不知道各位是选择护好钱包还是购物车,而消费对于某些「瘾君子」而言自然是离不开烟、酒、Durex……

近年来,电子烟成为了年轻人们的新宠,爽口多样的味道,相比卷烟自然大众化不少。也正是因为电子烟对青少年的不断渗透,各路官方和民间媒体纷纷曝出电子烟的危害。

2018-2020年中国也对电子烟监管趋严,对电子烟企业二级市场和线上售卖有所重创,从而也倒逼线下店面越发火热。

现在市面上最火热的电子烟品牌当属悦刻,而悦刻第一大供应商便是思摩尔国际(06969.HK)。而今年经历政策场的洗礼后,悦刻所属的雾芯科技从上市时的$186亿跌至当前的$56亿,思摩尔今年也面临了大幅下跌。

雾芯科技上市以来股价

来源:雪球

思摩尔国际上市以来股价

来源:雪球

我们今天就来看下悦刻和思摩尔的股权激励:

悦刻:3年IPO,3年激励

2018年1月,深圳雾芯科技成立,到上市雾芯科技只用了三年时间。2021年1月22日,雾芯科技(NYSE:RLX)于纽交所上市,发行价$12,上市时总市值为$186亿,股价首日暴涨145.92%,触发熔断。截止到2021年11月,雾芯科技股价却不足$5。

从成立至上市前,雾芯科技进行了从天使轮到D轮的密集融资,得到了源码、红杉等知名投资机构的多次加注。

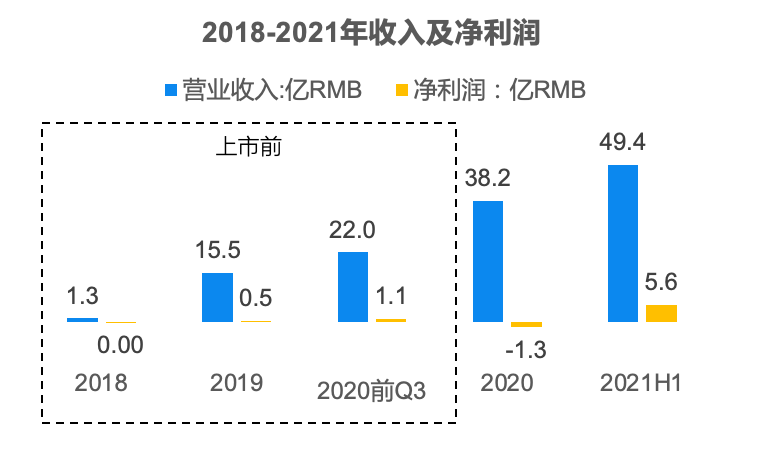

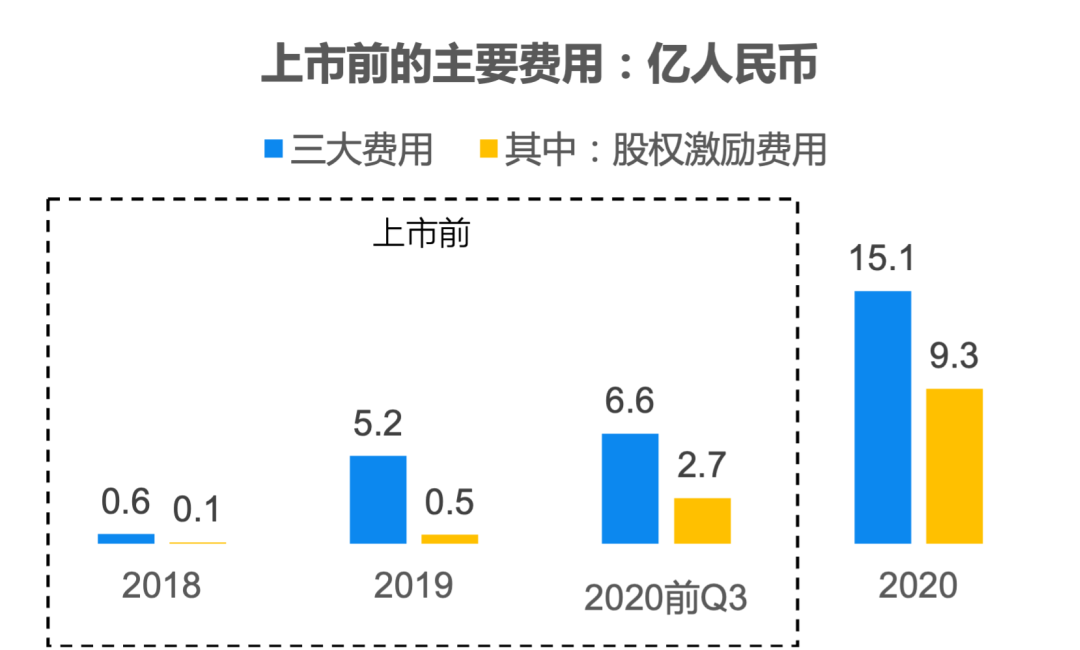

雾芯科技这门生意无疑是挣钱的,每年收入增长至少10亿人民币以上,毛利率大概在38%,但上市前于2020年前三季度,雾芯科技净利润仅有1.1亿元。这主要源于公司费用率高达40%,而2020年的费用高企很大部分是来自股权激励费用。

雾芯科技财务情况

来源:招股书,年报

股权激励:3年8.9%,特别的成本处理

激励总量

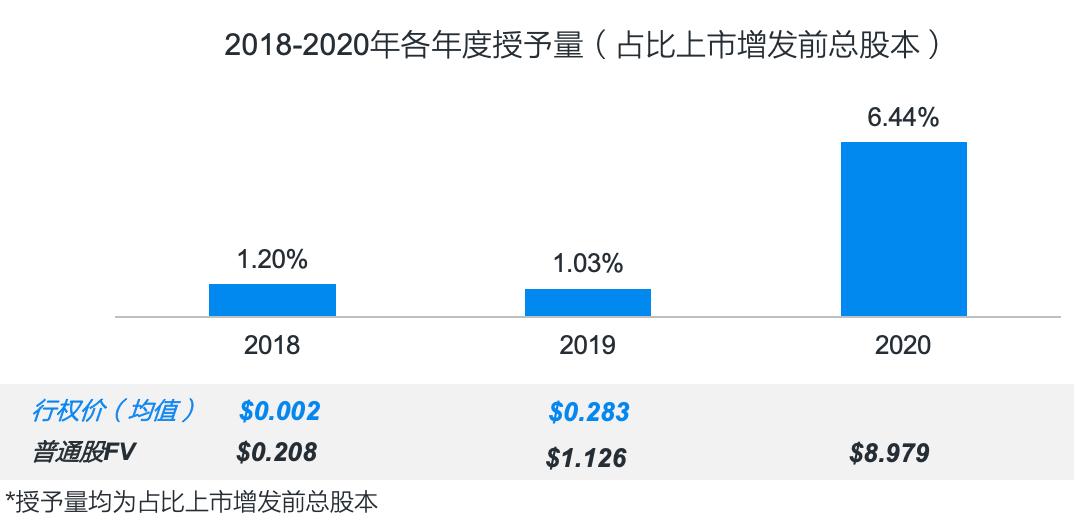

从公司成立起,公司即启动股权激励计划,资源池共预留了15.7%,上市前实际授予了8.9%。3年授予周期消耗8.9%的激励资源实属常规。

这8.9%的激励总量其中有5%是给到了公司三位创始人(CEO汪莹、董事蒋龙和董事闻一龙),上市前各自被授予了1.67%,上市时对应市值高达2.8亿美元。

雾芯科技每年都进行了股票期权的授予,大部分资源主要在2020年度释放(6.44%)。

雾芯科技各年度授予量

来源:招股书

行权价

从行权价的角度来看,公司整体定价偏低。2019年的定价应该在每股估值基础上打了很大折扣(10%-20%)。也许公司也预示到二级市场可能的波动性,低行权价的防御能力还是更高的。

生效安排及离职处理

因公司很快完成IPO,其生效安排相对严苛。期权的生效期在4年到7年不等,且每年度生效均基于激励对象绩效考核结果。且激励对象若在生效周期内离职,所有未行权部分(无论是否生效)均按作废处理,已行权部分按照行权价赎回,激励对象相当于零获益。基本可以理解为一旦生效期内离职即全部作废。

2018年和2019年,因为公司的绩效体系尚不完善,在授予时并没有确定具体的评估规则,其绩效评分均由悦刻CEO评定;从2020年开始,则转交给悦刻的薪酬委员会。

无论是离职安排还是生效绩效条件,都是为了避免员工拿到激励后躺赢。

股权激励成本

因为协议约定的授予时点尚不明确生效条件,因此所谓的授予日期并不等同于会计层面的授予日。而会计层面的授予日认定为相应生效年度的绩效评估已完成的日期。那么公司当前计入财报的股权激励成本还只体现了实际授予的一部分。

这种财务处理的方式看到一些境外上市的公司有用到,比如增设一条生效业绩条件:成功完成IPO。那么真正实现IPO的日期才算作会计层面的授予日,直接将股权激励成本递延确认。

高管激励:股份锁定,融资套现

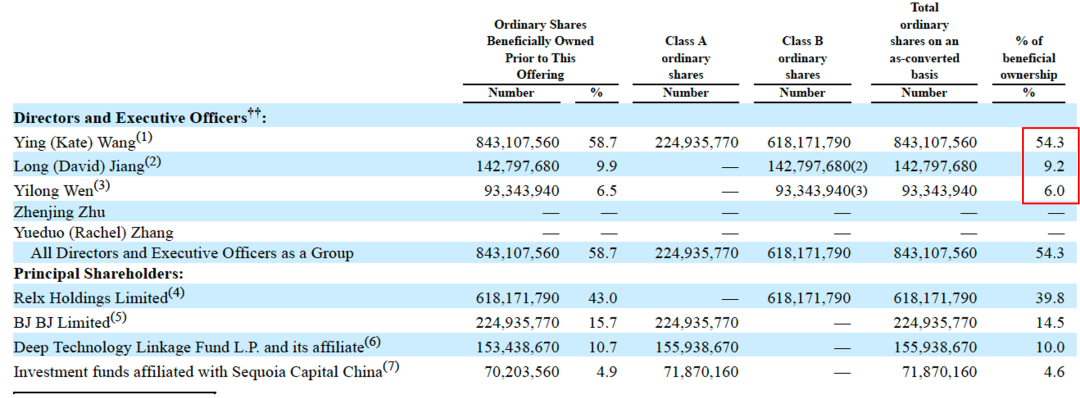

三位创始人除了高额度的期权授予外,自然也持有不少的原始股。

雾芯科技上市前主要股东

来源:招股书

2018年5月18日,在雾芯科技完成首轮融资后,创始团队成员(包含三位联合创始人+3名创始员工)将其所持有的北京雾芯的普通股(占比上市增发前总股本的45.6%)均加以锁定,其中50%在授予2年后解锁,剩下50%将在之后2年每半年解锁12.5%。若公司达成IPO,则可加速解锁。这说明这些股份在雾芯上市日已提前全部解锁。

2018年9月27日,随着境外重组,创始团队在北京雾芯的限制性股票和普通股全部转换为母公司(relax.lnc)的普通股。

2020年9月25日,母公司完成D轮融资,创始团队将2.6%的股份以$28.97(拆股后为$2.897)卖给了投资人,直接套现了1亿多美元,因交易价格高出普通股公允价格,因此确认了2亿多人民币的股权激励成本,而2020年前3季度确定的股权激励总成本是2.7亿元。所以2020年高企的股权激励成本主要是源自于创始人套现。

思摩尔:12年IPO,1年激励

思摩尔国际是全球最大的雾化科技解决方案提供商,也是雾芯科技的第一大供应商。雾芯科技在2019年、2020年前三季度的总采购金额中分别有72%和79%来自思摩尔。

2020年思摩尔在全球的市场份额高达18.9%。营收从2016年的7.1亿元增至2020年的100.1亿元,净利润从2016年1.1亿元增至2020年24亿元。比悦刻还赚钱不少。

2020年7月10日,思摩尔在香港IPO。上市时市值达到$100亿,过程虽有较大波动,至今(2021年11月10日)市值仍高达$257亿。

境内架构下:股权集中

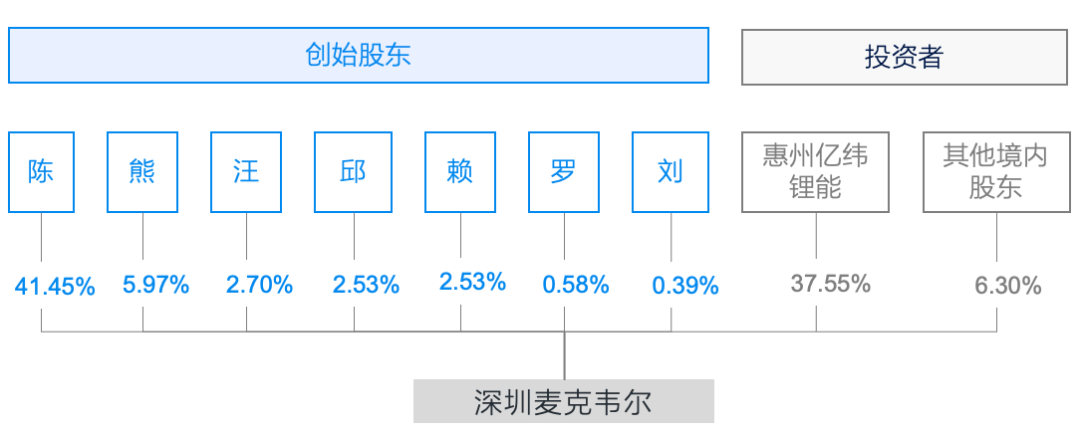

2009年9月,深圳麦克韦尔(思摩尔前身)成立,创始股份均由陈志平代持。

2013年12月,陈志平让赖宝生、刘平昆保留了一定股份作为奖励,其他股份均还原至创始股东。2014年2月,经历了一次外部融资,向惠州亿纬锂能出让股份50.1%,公司总估值8.8亿人民币。

2015至2019年,公司经历了5年的新三板挂牌,期间有向董事、监事及员工共20人发行股份(具体份额未披露),向股东及机构投资者发行股份。2019年公司新三板摘牌时市值达到85亿人民币。

思摩尔境外重组前股权结构

来源:招股书

境外重组前,思摩尔几乎所有股权都在陈志平和外部投资人惠州亿纬锂能手上。

境外架构下:1年内的紧急激励

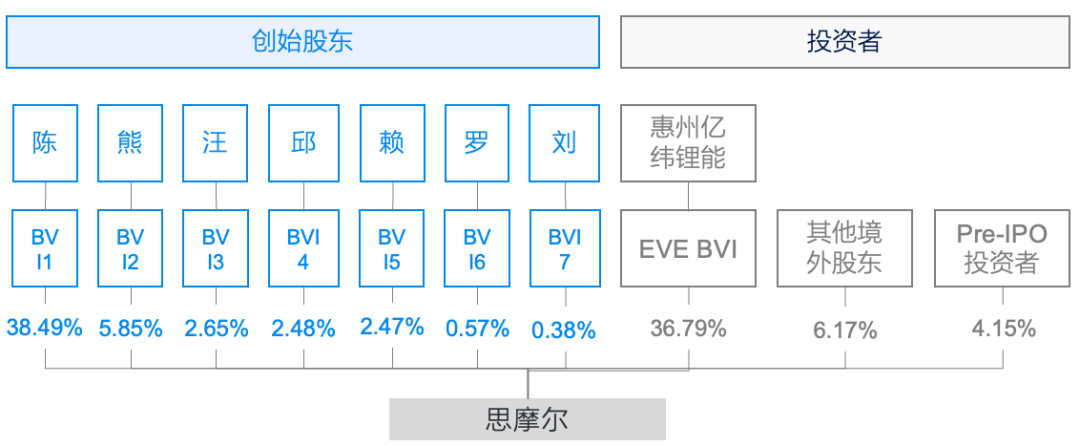

2019年7月思摩尔境外重组,将境内的股权翻至境外,意欲境外上市,此时距离思摩尔IPO时间仅有1年。

思摩尔境外重组后股权结构

来源:招股书

激励总量

2019年9月30日,思摩尔通过了境外的股权激励计划,并在2019年9月30日和2020年5月1日进行了两次期权授予,激励总量消耗6.12%,对于一家经历了漫长年度才实现IPO的公司,这一激励力度并不算高,但这对于单年一次性授予的量来说,股东还是有诚意的。

555人规模的激励范围,占比公司上市前总人数(剔除生产)的38%,这一比例在TMT行业也算挺高的了。公司希望更多的员工能享受IPO盛宴带来的高回报。

行权价同样没有很高,因授予时点非常接近IPO,公司Pre-IPO融资估值已高达226亿人民币,因此公司行权价设定为每股估值的10%,给到了员工比较大的优惠。

生效安排

思摩尔授予期权自IPO后3个月开始生效,生效期不超过4年。员工自授予于IPO后三个月生效30.98%,IPO后的一年生效18.57%,IPO后的两年生效21.41%,IPO后的三年生效18.97%,IPO后的四年生效剩余的10.07%。

这跟雾芯有明显区别,思摩尔的要宽松许多,期限更短且生效比例递减,毕竟历经10年有余才正式IPO,也是时候好好犒劳下员工们了。

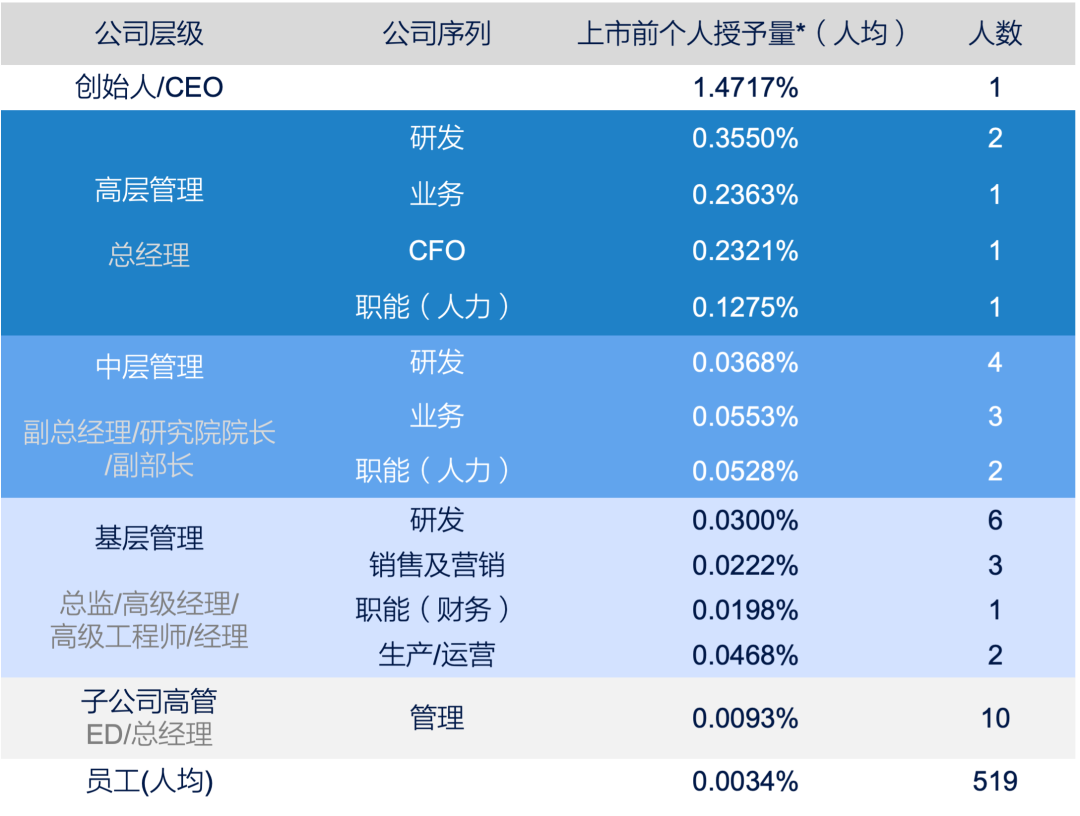

个人授予量

思摩尔在人员覆盖上,资源主要还是向中高管和研发序列倾斜。研发序列贯穿从高管至基层员工,而业务类的主要集中在中高层人员。

CEO直接占用了1.5%的激励资源,对应上市时的账面价值为7.6亿人民币。

高管层(除CEO)5人总共消耗1.31%的授予量,人均授予量在0.13%-0.36%,上市时也可达上亿级的账面获益。

中层管理9人共消耗0.42%。人均授予量在0.04%-0.06%,上市时大概是1000万至3000万的账面获益。

而员工层519人共消耗1.76%。上市时人均账面获益大约在100多万人民币的量级。

思摩尔各层级授予人数及个人授予量

来源:招股书

总结

雾芯和思摩尔均是在临近IPO时集中火力,大举激励。

两者最大的区别在于雾芯纯粹的2C产品,资本热捧,快速完成IPO;而思摩尔更多还是自食其力地在境内发展了很长一段时间,推测可能境内IPO受阻而转战香港市场。

思摩尔较长时间的境内属性就意味着其并不会有太大的激励力度,而转到境外后,利润也够,股权激励成本也可摊销,自然在股权激励上有了新的动作,给了大量员工享受资本变现的机会。

而雾芯更多是资本的产物,股权激励很大程度用于激励和绑定创始团队的成员,让他们把公司带至IPO,如何在快速上市后继续有效绑定核心人才是方案设计的关键。受限于拓展线下店面,其利润率不及思摩尔,所以在股权激励成本的处理上也采用了一些方法。

虽然雾芯和思摩尔都交出了可观的业绩答卷,但监管的利刃不可忽视。也许未来的路径是开辟新的业务或海外市场。

最后温馨提示:吸烟有害健康,入手还需谨慎