2021年9月2日,习总书记正式宣布设立北交所(即“北京证券交易所”),针对性地服务于「专精特新」的中小企业,直接为优质的新三板挂牌公司打开上市大门。

对此,新三板「精选层」的种子选手直接获取北交所保送名额,而之后在新三板「创新层」挂牌满12个月的公司,满足一定条件下即可升级至北交所。

而北交所鼓励这类中小企业发展的决心则体现在政策的放宽上:

除了像最近一年末净资产不低于5000万这类硬性指标外,其要求的市值指标和财务指标标准明显比科创板要「友好」许多。有四大上市标准,最低市值门槛是2亿元。不过按照科创板对「科技属性」的要求日趋严格,北交所估计也会力求申报企业在「专精特新」上的体现。

无疑北交所投资门槛(个人资产不低于50万元)降低,流动性会有所提升,这为中小企业的股权激励带来了更有利的土壤。

北交所上市公司的股权激励

早在2020年8月,证监会即出台了相应政策来规范新三板公司的股权激励——《非上市公众公司监管指引第6号——股权激励和员工持股计划的监管要求(试行)》(简称“《监管指引》”)

北交所对于股权激励相关内容(北京证券交易所股票上市规则(试行)(征求意见稿))(简称“《上市规则》”)也与新三板规则基本保持了一致。

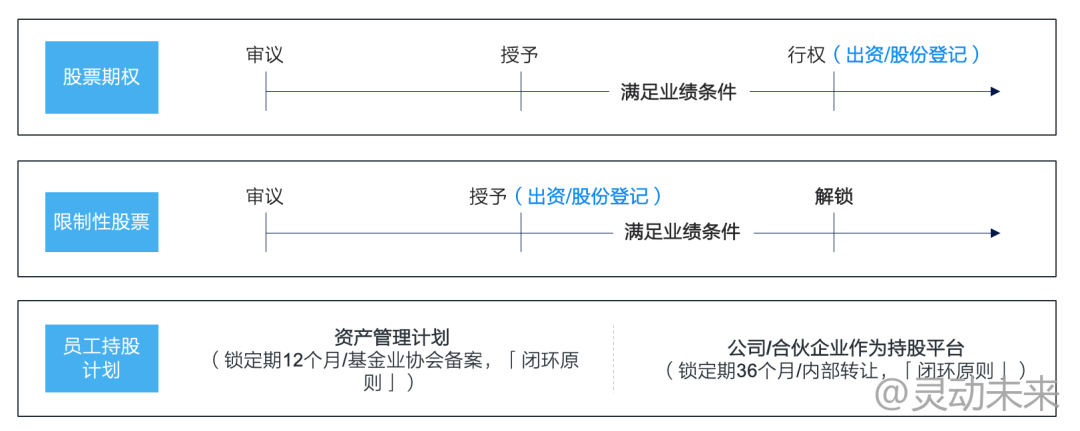

激励工具:期权/限制性股票/员工持股计划

与A股上市公司相同,原新三板和北交所上市公司均可采用期权、限制性股票作为股权激励的激励工具。股权激励的股份可以是定向发行,回购或者股东赠予,但不可向持股平台定增。

另外上市规则中也提到了员工持股计划,只要是正式员工即可参与。新三板期间使用的员工持股计划在北交所上市后可继续实施。

新三板的员工持股计划可自行管理或委托给机构管理,所谓自行管理就是通过公司或合伙企业间接持股,锁定期为36个月;而如果委托给机构,则锁定期为12个月,且需要在基金业协会备案。

员工持股计划认购定向股票情况下,可不穿透计算股东人数,这点与科创板上市前的「闭环原则」相似。

就股东人数而言,新三板公司在挂牌后公开发行,股东人数是有可能超过200人。

看来,新三板公司在北交所上市后均可继续使用期权和限制性股票,已经用到的员工持股计划也可继续实施。

激励对象:董监高+核心员工

北交所规定的激励对象要求与科创板/创业板一致,即包含董监高及核心员工,可包含持股5%以上股东和外籍员工,但不能包含独董和监事。

但比较特别是,延续新三板政策要求,其中核心员工需要法定程序认定:由董事会提名,向全体员工公示和征求意见,监事会发表明确意见后,经股东大会审议批准。

虽说北交所上市公司在激励对象范围上并没有太多限制,但对于目标人群的认定上更为严谨。

激励总量:上限30%

新三板和北交所要求一致,有效期内的股权激励计划所涉及股份不可超过30%。

并且,北交所新增了对单个激励对象的授予规则:如果股东2/3表决权通过,单个激励对象累计授予量可以超过1%。这一点绝对是历史性的突破,在其他任何板块是绝对不可能的。

也许是因为本身北交所的目标企业规模较小,为了不让核心人才向其他高市值板块过于倾斜,而做了总量和个体量上的开放。让中小企业对市场上的一些高端人才也具有吸引力。

定价:突破原则

按照A股主板的要求,期权的定价原则上不得低于授予日市价,限制性股票定价原则上不可低于授予日市价的五折。

但新三板和北交所在不断突破这一限制:原则上的不低于现在可以「低于」,但需要聘请独立第三方说明「低」定价的依据、方法及合理性

同时新三板和北交所对于员工持股计划的定价并没有明确规定,因此其做法可与非上市公司一致,公司有灵活的自主调控空间。

而之前科创板还仅仅只是对限制性股票的定价有所放宽,可见给到中小企业的政策宽松度更高。

北交所日涨幅限定在30%,且企业相对处于发展期,波动性可能更大,灵活的定价方式给了这类公司更大的调控空间,不至于让股权激励潜水失效。

北交所上市前的股权激励

虽说北交所现在的政策尚未完善,但就当前的规则来看,新三板公司挂牌前和北交所上市前,「员工持股计划」可能是更优选择。也就是境内非上市公司最常见的做法——出资入股,间接持股。

与主板权益总量限制为10%,定价不得低于市价8折的硬性要求不同,现在新三板和北交所对于员工持股计划的定量、定价并没有明确规则,同时还可以利用闭环原则控制股东人数。

当然在定价层面,新三板公司必然要考虑股份支付费用对利润的冲减,毕竟北交所上市有的规则中对净利润和ROE提出了限定要求,因此,在定价时一方面需要考虑激励对象的出资能力,另一方面也需要顾及公司可能被稀释掉的利润。

而期权和限制性股票对于新三板公司而言比较接近上市公司做法,这意味着在定量、定价和定生效安排上均有所限制。对于中小企业,不确定性和股价的波动性可能较大,较高的定价容易导致股权激励失效,让公司对核心人才的保留、吸引作用受到影响。

总结

北交所的设立无疑是给新三板中小企业带来更好的融资契机和股份流动性。从根本上一定程度地解决了股权激励退出的问题。

以往新三板股权激励的使用率并不高,即使是进行授予大多情况也是大股东「拍脑袋」决策的结果,而之后北交所上市公司的股权激励必然向更为规范、更为有效的场景进化。包括上市前的股权激励也需要综合考虑公司长远的人才策略和资本路径的发展。

专精特新的中小企业也需要专精特新的人才储备。而北交所的放宽的股权激励政策可能也是对市场上头部企业中的核心、高端人才去中心化、去垄断化的过程。