刚刚过去秋天的第一杯奶茶,想必在奈雪的茶门口排队的人应该少了挺多,因为这家网红茶饮店可能犯了比瑞幸还要严重的问题——食品安全。其脏乱差的画面可能会引起不适,请自行搜索。

对奈雪的认知,还是作为「新茶饮上市第一股」,上市后市值不尽如人意。上市首日(2021年6月30日)收盘大跌近14%,截至8月17日收盘,奈雪的茶收盘价为10.02港元,与上市发行价相比近乎腰斩。

数据来源:雪球

奈雪上市以来股价表现

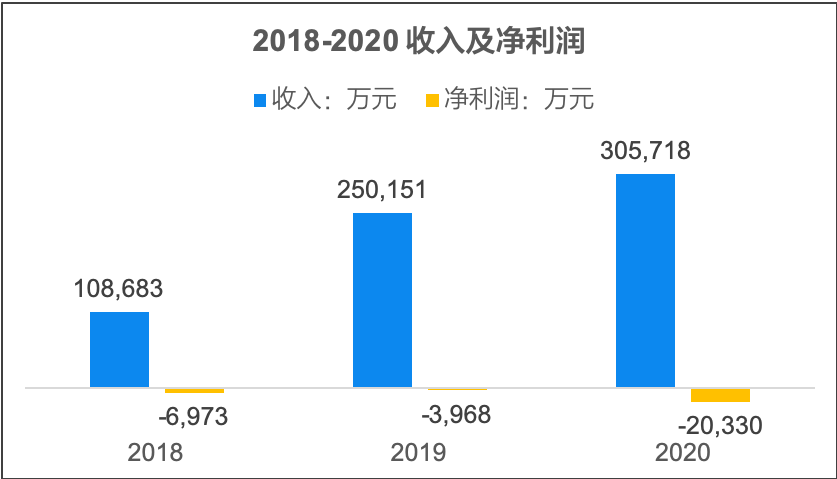

奈雪赚钱吗?答案是「亏损」的,但实际亏损规模并不大,2020年度亏损主要由于一系列非经常性损益所致,经调整后,2020实际盈利1,664万元。

数据来源:奈雪招股书

奈雪2018-2020年财务数据对比情况

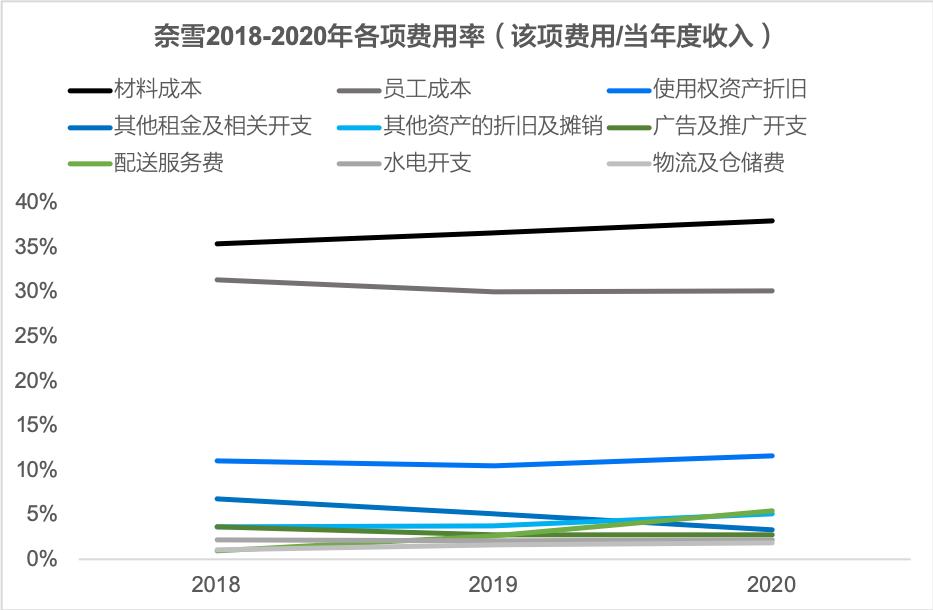

从费用的结构来看,极大程度摊薄奈雪利润的根源在于高企的材料和人工成本,费用率均高达30%多,其中材料费用率还有略微上涨。上市后的披露压力之下,难道奈雪选择采用「过期的原料」等极端手段来压低材料成本?

数据来源:奈雪招股书

奈雪2018-2020年费用率情况

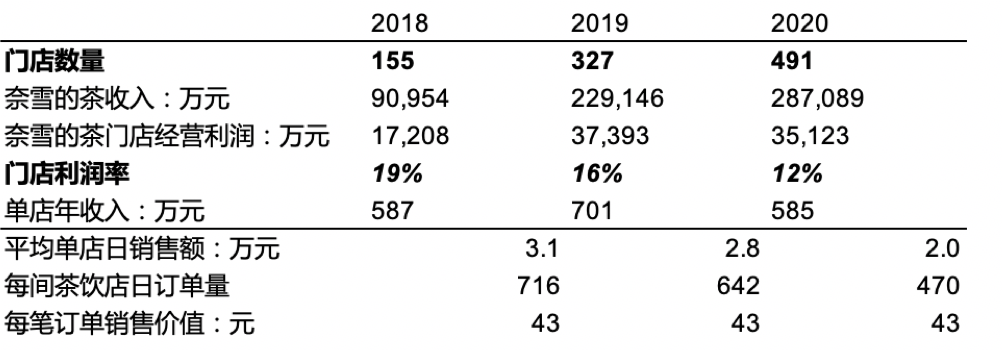

虽说奈雪拿着VC的钱,也是快速扩张门店的路子。但是门店利润率和销量却存在明显稀释,一方面是疫情的影响,另一方面也有新茶饮界如火如荼的外在冲击。

数据来源:奈雪招股书

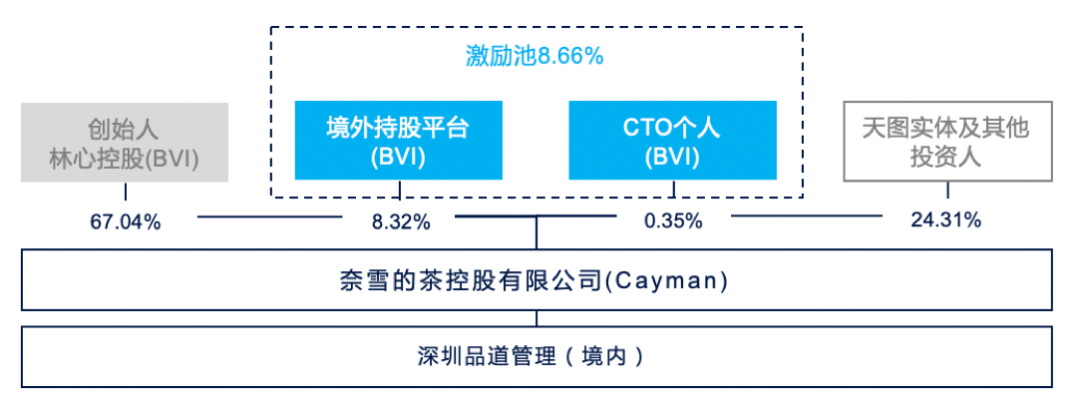

境内至境外架构转换

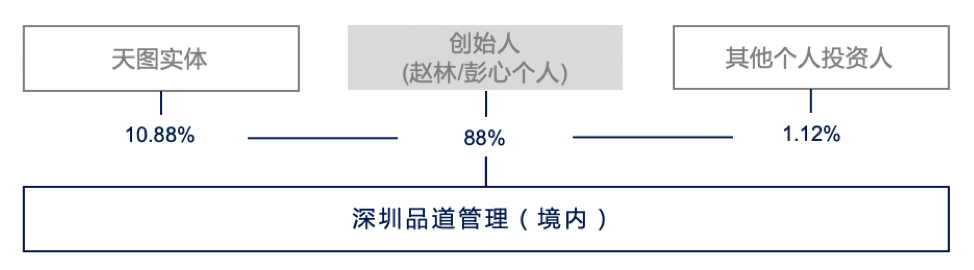

2015年11月第一家奈雪的茶茶饮店正式开张。2017年至2018年先后完成A轮、A轮和B1轮融资,主要投资方是天图资本。公司于2019年境外重组前股权结构非常简单,创始人彭心和赵林夫妇持股高达88%,也并没有执行任何的股权激励。

数据来源:奈雪招股书

奈雪重组前股权结构

2019年奈雪成立开曼主体,从境内架构翻至境外。紧接着2020年完成B-2和C轮融资,估值达到18亿美元。同年,IPO在即,公司执行了首次股权激励计划,并成立了两个BVI持股平台持有8.66%的激励股份。

数据来源:奈雪招股书

奈雪重组后,上市前股权结构

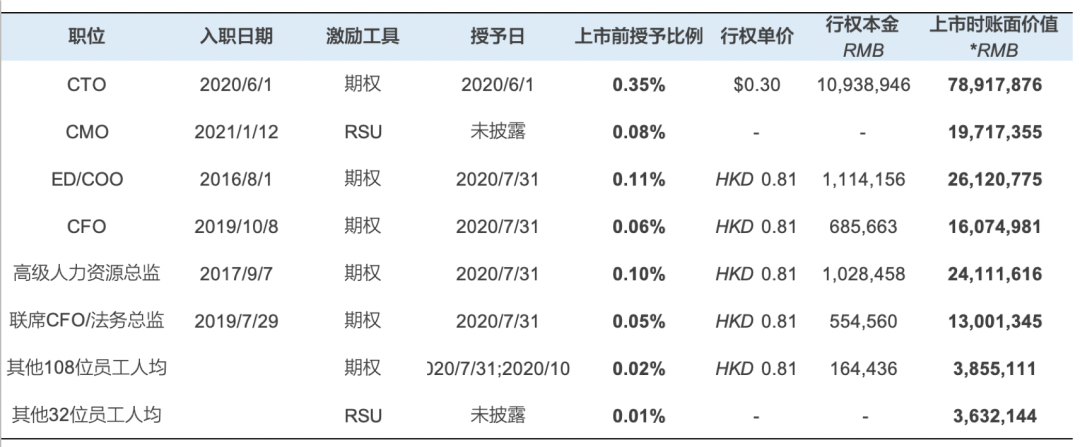

其中一个BVI持股平台是单独给CTO何刚设立,何刚曾为瑞幸CTO,在瑞幸IPO后(2019年9月)才加入,2020年6月就入职了奈雪。

入职当日即获得0.35%的期权,行权价为$0.3046(相当于C轮融资每股估值的30%),半年后全部归属并行权,行权后通过BVI公司持股。

上市前一次性的集中授予

给到CTO的激励方式均属特殊安排,公司整体的股权激励安排可谓中规中矩。

资源池:上市前仅使用2.93%

奈雪临近IPO前执行了一次股权激励的授予,激励工具包含期权和RSU。

虽说划出了8.66%的资源池,但上市前仅有2.93%的资源进行了授予,其中2.4%的期权授予给到了118名员工,0.53%的RSU授予给到了33名员工(公司上市前员工总人数为832人),激励覆盖率至少在14%以上,这在消费品行业算是比较高的覆盖比例了。

生效安排:相对更长

期权的生效周期为5-6年,如果是2020年之前入职的员工,自授予后1年开始每年生效20%;而在2020年之后入职的员工,自授予后2年开始每年生效20%。

因公司在临近IPO时点执行一次性授予,这难免会让激励变成一场投机的福利,为了起到绑定作用,公司设置了相对更长一点的生效周期。

当然公司也需要上市后的持续授予作为维持激励效果的方式。

激励价值:较高的价值让渡

除了给到CTO的行权价为$0.3之外,其他期权的行权价均为HKD 0.81($0.1),为C轮后每股估值的10%左右,在上市前给员工们让渡了挺高的价值,但并非极低行权价的形式。

从个人授予情况来看,核心高管在上市前授予总量大概在0.1%左右,对应上市时账面价值(扣除行权本金)为1000-2000万元。

CMO于2021年才加入公司,入职后获得0.08%的RSU,相对其他高管略微偏低,可能由于公司在2020年度的期权集中授予已经消耗了较多资源,到2021年则以RSU的方式吸纳高端人才。

* 以上不含2位创始人、2位关联人士及离职员工;

*上市时股价按照发行价 19.8港元计算,汇率按1港元=0.9012元人民币;1美元=7.1315人民币

数据来源:奈雪招股书

奈雪个人授予情况

比较突出的就实属CTO的授予量了,0.35%的授予对应上市时将近8000万的激励价值,并且这笔期权已经在上市前由何刚出资1000多万(不含税)完成行权。

但对于激励价值的计算均基于奈雪上市发行价19.8港元,按照现在腰斩的股价,当前的价值水平也是缩水了不少。

总结

奈雪的股权激励属于临近IPO的一次性授予,这点与瑞幸上市前的做法一致。这种情况下,往往会导致股权激励执行得非常被动,难免会吸引到「不合适」的投机者,较短的流动性实现也会使得整个股权激励导向偏短期。

因此公司在执行股权激励机制的时候,非常重要的考虑因素便是激励的长期性和持续性,而不仅仅是当做完成IPO这个重要milestone发出去的奖励。

虽说奈雪之前一直是境内架构,可能在上市地的选择上做了犹豫,导致股权激励的时点有所递延。

那么,对于还没有决定是境内还是境外上市的公司,就没法去做股权激励了吗?

当然不是,在公司股份有资本变现可能性,并且公司股东乐于分享股份资源的情况下,公司可以开始去做股权激励。在还没有决定上市地的情况下,通常会建议先授予期权,如果公司之后是走境外路径,那么可以直接把境内架构下授予的期权翻至境外上市主体,境外架构下,期权是可以带上市的;但如果公司未来继续走境内,那么可以找合适的时点安排期权行权,转化为「出资入股」的形式,以稳定清晰的股权结构带至A股。

股权激励最大的忌讳之一是短视,经营一家企业也是,好的产品和好的用户体验永远是公司长期价值增长的保证。