业内常规的税筹方式不代表一定是合法的,只是……让子弹再飞一会。

2022年11月21日和12月5日,同花顺员工持股平台(“凯士奥”,全称为上海凯士奥信息咨询中心(有限合伙))收到有关税务部门发出的税务事项通知书和责令限期整改通知书。

税务部门根据59号文(财税〔2009〕59号)认为凯士奥的组织形式由法人转换为合伙企业,应视同“企业进行清算、分配,股东重新投资成立新企业”,为此需一次性征收所有股票视同出售清算相关的税款。

据证券日报报道,凯士奥“涉嫌在转换组织形式的过程中未申报缴纳相关税款”,需要补缴税款高达25亿元。

为什么同花顺的员工持股平台会面临如此高的税务追缴?这对我们进行股权税筹有何启发?

1、税务危机的来龙去脉

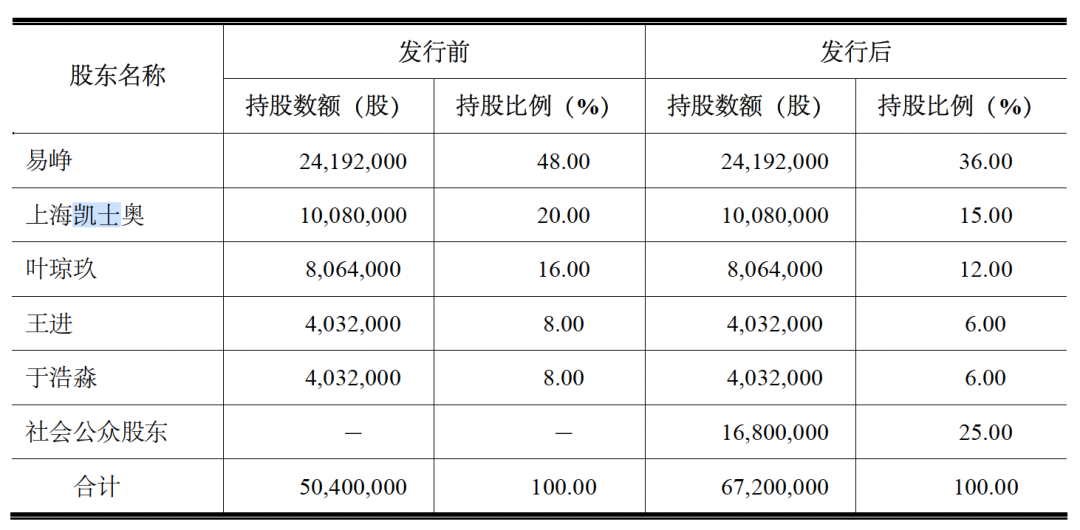

凯士奥一开始并不是有限合伙企业,而是于2007年在上海宝山成立的有限责任公司(上海凯士奥投资咨询有限公司)作为员工持股平台,初期的注册资本为300万元。由叶琼玖(董事/高管)、易晓梅(监事/董事长易峥的姐姐)、王进(董事/技术总监)和于浩淼(董事/总工程师)分布出资150万、90万、30万和30万元。

2007年8月,公司股东易峥、叶琼玖、王进和于浩淼分别将所持公司的12%、4%、2%和2%的股权,共计20%按照注册资本金价格转给了凯士奥,易峥的12%股份6%给了叶琼玖,6%给了其姐姐易晓梅。直至上市前凯士奥持有同花顺20%的股份,上市后稀释至15%。

2007年12月,凯士奥的4位初始股东将股份转让给了40名核心技术人员和业务骨干。完成了上市前的股权激励。之所以一开始选择采用有限公司,主要因为分红和股改时在税务处理上都更为利好。

2009年12月25日,同花顺在创业板完成IPO。

2020年4月30日,公司迁至北京,并从有限责任公司变更为有限合伙企业,届时持股平台中还有30名股东。

这波变更的目的很明确——为了税筹和控制权。我们在以往的内容中讲到过有限责任公司会面临双重赋税,而有限合伙企业税负相对较低并且有一定沟通空间,还可能拿到地方的税收返还。早年间确实有一些公司到新疆完成企业性质的变更,并且享受到了当地的税优政策。而实际上,有些地方的政策是违反上位法的,近年来也出现一些搬迁到一半政策中止的情况。至于控制权的问题我们不多说了,简而言之,GP可以控制有限合伙,分钱但不分权。

2010年,北京出台的相关政策推行了企业组织形式变更的改革,有一些企业将持股平台从有限责任公司转换成了有限合伙企业,当然如果北京的这套政策嵌套在59号文的要求下,所有企业按照清算缴税的话,应该没有企业会去做这种转换,企业默认这种情况下不缴税或者按照账面价值计税。但实际上北京税务部门并未对实际的税务处理进行明确表态,这也意味着未来有潜在的追缴风险。

如果凯士奥继续呆在北京还好,比较吊轨的是,紧接着2020年6月,公司又将有限合伙迁回上海宝山,成为现在的上海凯士奥信息咨询中心(有限合伙),这明摆着告诉上海宝山税务局:我们出去换个了包装,就为了在你们这儿少缴税,这种行为引起了国税局的关注,于是国税局上海宝山分局按照59号文开始追缴这笔税款。当前,持股平台中仅剩7名股东持股9.47%,均为公司的核心管理层,可见这期间不少员工已经完成了减持。

59号文早已在2009年出台,并明确规定了这类企业性质转换视同清算,也就是说相当于把该主体的股份全部出售,那么需要按照这些股份的整体价值进行缴税。2020年4月30日,同花顺收盘价为119.34元/股,而凯士奥当时持股数量为5314.56万股,其持股市值高达63.42亿元。按照有限公司股份转让40%的综合税率,凯士奥整体面临高达25亿元的税务追缴。于是,错误的税筹带来了更高额的税负。

企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应视同企业进行清算、分配,股东重新投资成立新企业。企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。

根据同花顺2022年业绩说明会纪要,凯士奥这些年的减持收益只有3亿多,同时凯士奥当中的股份都是限售股,每年减持不得超过年初所持股份的25%,这些股份全部解除限售需要39年。此外,限售股完全按照流通股价评定价值确有点不合理。

同花顺也咨询了税务专家表示59号文并不适用按照北京政策的企业形式转换。同花顺还在积极地与相关部门进行沟通,最后很可能是一个折中的处理方式,比如重新衡量公允价值,递延缴纳等。

2、合理合法税筹

这种企业变性方式是一种“双重税筹”方式,不仅可以转换企业性质适用更低税率,同时还可以到新的地方享受当地的税优政策。这种方式通常都是地方政府吸纳企业和人才的手段,并不是上位法所支持的,一旦被税总盯上,很难躲避追缴风险。

任何持股形式都有利有弊,不能简单地想着分红时用有限公司享受税优,等到减持时直接转为有限合伙,占尽好处,而不用付出任何代价。

地方性政策千差万别,像搬迁选址的核定征收、税收返还、还有如同花顺这类的企业变性都存在很大的政策不确定性,我们需要判断当地政策是否合法备案,是否与上位法有冲突。

当然像这类限售股依然存在一定的税筹空间:

企业股东减持限售股:转让给自然人股东

解禁前企业股东通过大宗交易平台利用第三方过桥方式,以低价协议转让给自然人股东,解禁后再由自然人股东减持,通过压低高税率部分税基从而降低整体税负。

企业股东减持限售股:解禁前高送转

所谓“送股”是指将盈余公积、未分配利润转至实收资本,而“转股”指将资本公积转至实收资本。这两者都会使公司总股本增加。

国税局公告2016年53号:

单位将其持有的限售股在解禁流通后对外转让的,按照以下规定确定买入价:

(一)上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价

(二)公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述孳生的送、转股,以该上市公司股票首次公开发行的发行价为买入价

(三)因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价

税总稽便函〔2017〕173号:总局2016年53号公告第五条规定解禁日前取得的转增股不考虑除权除息因素,分别以复牌日开盘价、IPO发行价和停牌收盘价为买入价。解禁后所持有额限售股在解禁后发生的送转股,应按无偿取得股票处理,即该部分送转股买入价为0;分批转让解禁限售股股票及解禁日后的送转股的,按加权平均法计算每批的买入价。

公司转让上市公司股份需要按照「金融商品转让」缴纳6%增值税,税基为转让收入扣除取得成本。其中解禁前取得的转送股按照复牌日开盘价或IPO发行价核算成本,而解禁后的转送股成本为0,因此解禁前通过转送股可增加限售股抬高成本,从而有效降低企业转股过程中产生的增值税。

举例:

公司A 2020年1月1日完成IPO,发行价为10元/股,公司B持有公司A 10 万股,2021年1月1日(已解禁),股价为24元/股,公司B减持获得所得为240万元。

无转送股,公司B应纳增值税=(24*10-10*10)÷(1+6%)*6%=6.79万元

若A公司解禁日前每10股转增10股,此时公司B持有 20 万股,减持收入仍为240万元(除权价为12元/股),公司B应纳增值税=(12*20-10*20)÷(1+6%)*6%=2.26万元

个人减持限售股:解禁后高送转

财税〔2009〕167号:对个人转让限售股取得的所得,按照“财产转让所得”,适用20%税率征收个税。

限售股包括:上市公司股权分置改革完成后股票复牌日之前股东所持原非流动股股份,以及股票复牌日至解禁日期间有上述股份孳生的送、转股。

简单来说,上市前的股份和解禁日前转送的股份都属于限售股,解禁日后的转送股则不属于限售股,个人转让流通股免征个税,那么解禁日后转送股可以确保减持的限售股股数不变,但因股本增加股价稀释,从而降低个人转股过程中的个税。

举例:

公司A 2020年1月1日完成IPO,发行价为10元/股,张三持有公司A 10 万股,2021年1月1日(已解禁),股价为24元/股,张三减持获得所得为240万元。

无转送股,张三应纳个税=(24*10-10*10)*20%=24万元

若A公司解禁日后每10股转增10股,此时张三持有 20 万股,每股5元,减持收入仍为240万元(除权价为12元/股),其中10万股为转增出的流通股,免征个税,张三应纳个税=(12*10-5*10)*20*=12万元

只能说目前而言,高送转是合理合法的税筹方式,未来是否长久可行依然是不确定的。

税筹这事儿「小筹怡情,大砍伤身」,如果合理范围内适当节税完全是可行的,但如果被发现你很赚钱,并通过一些“看似合法”的手段上亿、几十倍量级地避税,那一定会受到税总的“关注”,比如当年很火的核定征收、薇娅、FBB等,都是按照所谓「业内常规方式合理避税」,最后都难逃追责。

业内常规的税筹方式不代表一定是合法的,只是……让子弹再飞一会。