战略在前,激励在后。东方甄选,不仅会选品,还会选战略,更会选激励。

4月11日,东方甄选(1797.HK)发布公告:向154名激励对象授出股份奖励3045.9万股,价值近8亿元。

2021年K12经历了一场前所未有的大洗盘,作为K12界的网红机构,新东方在线并没有倒下,而是于2021年底成功转型成立「东方甄选」,不让英语授课,那就来直播间,边学英文边带货,这种新奇的模式可谓一举两得,新东方再次翻红。

目前东方甄选抖音直播间粉丝人数达到近3000万,2022年仅半年,营收达到20.8亿元(2021年同期仅3亿元),净利润达到6亿元。

| 新东方在线(现为「东方甄选」)股价

1、「甄」会选战略

随着web2.0的发展,2005年新东方推出了「新东方在线」,并在境内主体「北京迅程」下运营,2006年新东方(包含「北京迅程」)在纽交所完成IPO,股票代码「EDU」,迎合着互联网的发展浪潮,新东方股价一路上扬。

| 新东方股价及新东方在线发展历程

2016年腾讯入股新东方在线,2018年公司(公司均指新东方在线)完成境外重组,并连续完成B、C两轮投资,俞敏洪也于C轮入股,2019年正好是K12最火爆的年度,新东方在线顺势在港交所完成上市,恰好赶在了K12被「封杀」的前两年。

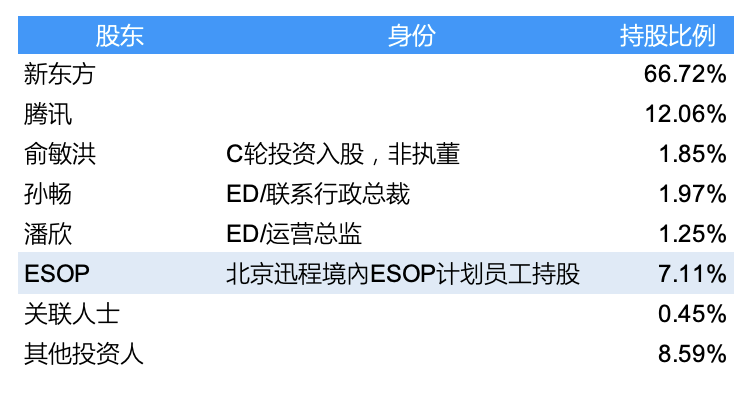

| 新东方在线境外重组后股权结构

境外重组前,公司在北京迅程的境内持股平台下实施了股权激励,一共授予了74名员工7.11%的股份,并完成了工商登记。境外重组时直接映射至境外的BVI公司当中。

新东方在线境外重组后不久即通过了股权激励计划,2019年3月6日将预留的6.38%(占比港股上市发行前总股本)的激励资源一次性授予了114名激励对象,行权价统一为8.8港元(发行价基础上打八折)。授予期权均于上市日起每年归属25%,也就是2022年归属完成。

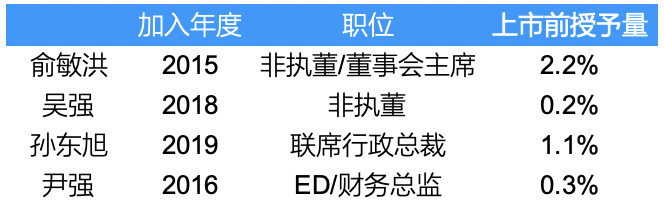

就个人授予量而言,作为董事会主席的俞敏洪被授予了2%,联系行政总裁孙东旭被授予了1%。

| 新东方在线2019年核心董事和高管期权授予量

2019年3月28日,新东方在线正式于港交所挂牌,发行价为11.1港元。踩在K12的风口上,上市后到2021年初已经归属的75%期权都有不错的获益,2021年因为政策监管,公司股价暴跌,最后一笔25%的期权于2022年初归属后深度潜水。

2022年中旬开始新东方转型成功,股价迎来一波大涨,并创下新高,潜水部分的期权如果等到2023年卖出,依然收益不菲。至2023年股价峰值,俞敏洪2%的期权价值高达10亿港币。

就结果而言,新东方在线上市前的股权激励无疑是成功的。

2、「甄」会选激励

2020年伴随K12的市场热度,公司一年授予了7%的期权,归属期为3-4年,行权价为HKD25.4和HKD34。

2020年公司营收才10亿人民币,而当年股权激励价值却高达8亿人民币,如此高的授予量在上市公司当中并不多见。之所以能这么豪迈,因为公司大股东就是新东方,有绝对的话语权,而且俞敏洪真的很大方。

此外,2020年度的授予覆盖范围很广,超过500名激励对象(2020年公司全职员工人数为7094人),而作为核心高管的孙东旭和尹强一共才拿到0.15%,绝大部分激励资源都给到了其他员工。

| 新东方在线历年股权激励授予情况

2021年公司K12业务遭遇危机,之前授予的期权都暂时性潜水,11月15日公司宣布业务转型,同时授予了5%的期权,总价值1亿人民币。无论是授予量和激励对象覆盖范围都有所收拢,主要集中在核心管理层,包括俞敏洪在内的董事和高管一共被授予了1.3%。

行权价回到HKD 5.2,跌破发行价,这笔授予是公司开启再次创业的节点,而5.2港元则是这场转型战役中的「底线」。

2022年转型期,股价低迷,公司并没有新的授予。

2023年公司转型成功,新东方在线正式更名为「东方甄选」,价值高达8亿的RSU授予给了154名激励对象,因为RSU完全0对价,因此对激励对象而言,这比2020年的获益空间还要高出许多。这是东方甄选对在转型期努力付出员工们的有力肯定。

3、总结

市场不容乐观的情况下,股权激励应该怎么办?

一旦股价狂跌,期权潜水,很多公司就感觉股权激励失效,花更多的股数和更高成本,也无法追平激励对象的股权价值。

我们必须知道重要的前提是:战略在先,激励在后。新东方的成功主要是在不同阶段都做了正确的事。

首先是战略上的正确,从web2.0,到K12再到直播,不同节点上都踩中了风口并且做好了相应的业务布局,即使政策突变,也能快速找到方向并转型,这点90%依赖于管理者的战略思维和战略执行力。最终战略的正确会体现在股价的增长上,从而发挥激励的价值。

其次是激励上的正确。公司每次都能在重大的milestone达成时(完成IPO时和转型完成时)不惜成本大举激励,并且尽可能激励到更多的员工,让大家感受到努力付出后的真实回报,这会让员工对公司更加认同,并更有信心去达成未来的目标。而在公司面临风险、股价低迷时,则回归「创业」状态,把激励资源集中给到核心董事和管理层,因为前面提到,转型是否成功90%得靠管理者,而在公司尚未步入「正轨」之前,偏底层的员工们可以不用过多地承担这些风险,很难让底层员工在逆境中看多公司,他们通常会觉得这个时候抛来的股权没有价值。

激励是战略的辅助,只有管理者能够把战略和战略路径描述清楚,才能让激励对象感受到股权激励的未来价值,并且在战略达成、激励价值落袋为安时,加强员工对公司股权激励的认同,从而形成股权激励的「飞轮效应」。

下载报告

下载报告