极氪分拆上市的消息有了最新进展:11月9日向SEC提交注册文件,11月24日更新注册文件,其实早在2022年10月吉利就宣布极氪将独立IPO。这个故事还要从那个业务部门说起......

2015年吉利开始布局一项为期五年的“蓝色吉利”新能源汽车战略,专注节能汽车和纯电动汽车两个板块。2017年极氪作为吉利内部业务BU应运而生。背靠母公司,除了获得强大的技术、基础设施支持,

还获得了共计113亿元10年期贷款。充沛的运营资金支持让极氪有了更多拼爹的底气。经历了对新能源业务的5年摸索,极氪进入高速发展阶段,2021年3月成立开曼公司,开启独立运营。

摘自:吉利的新能源汽车布局,吉利汽车(HK00175)年报

随后,2021年8月极氪完成了5亿美金的Pre-A轮融资,增发了5.6%的股权,投后估值90亿美金。投资方的背景包括自动驾驶芯片英特尔资本、宁德时代、B站以及越秀产业资本。

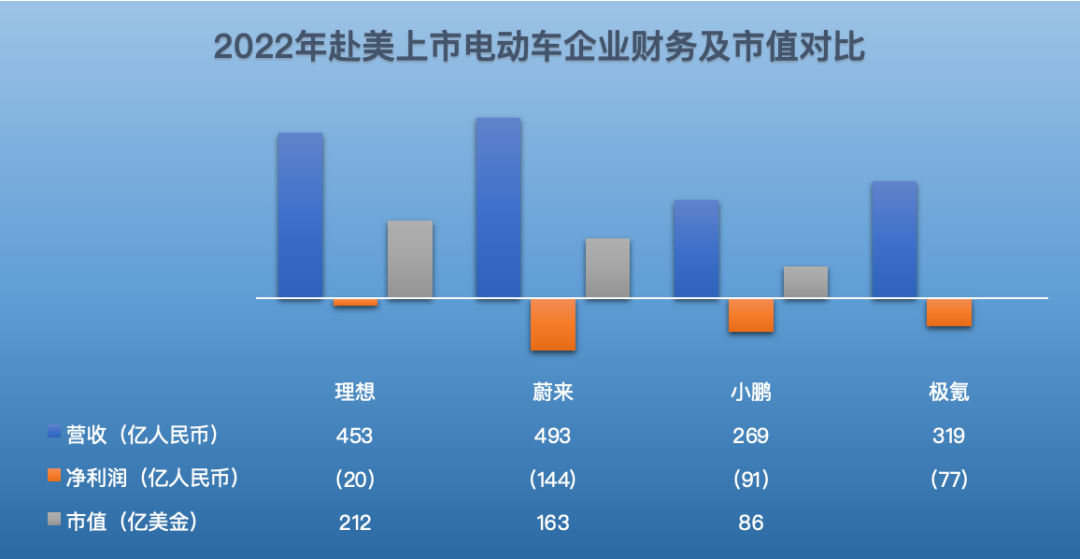

寻求独立融资,往往是走向IPO的信号。果然,一年后,市场迎来了吉利将极氪分拆上市的消息。在气氛的烘托下,今年年初,极氪完成了7.5亿美元的A轮融资,最新估值达到130亿美金,已超过蔚来、逼近小鹏当前市值,但追赶理想尚需时日。

2021年4月推出首款纯电动车,2022年底推出了第二款纯电动汽车,2023年4月又接连发布了紧凑级SUV车型,极氪成为2021年10月至2023年10月中国高端纯电动汽车市场交付速度最快的汽车之一。

快的不仅是交付速度,如果2024年能够顺利冲刺纽交所,极氪也将会是国内造车新势力中从成立到IPO用时最短的一个。

数据来源:2022年财报&极氪控股SEC F-1/A

灵动未来曾在Share&Share第5期活动中,分享了「孵化业务股权激励方案设计」。本次,结合最新的“实然”的市场案例,再回顾方案设计的“应然”底层逻辑。

强业绩导向的RSU

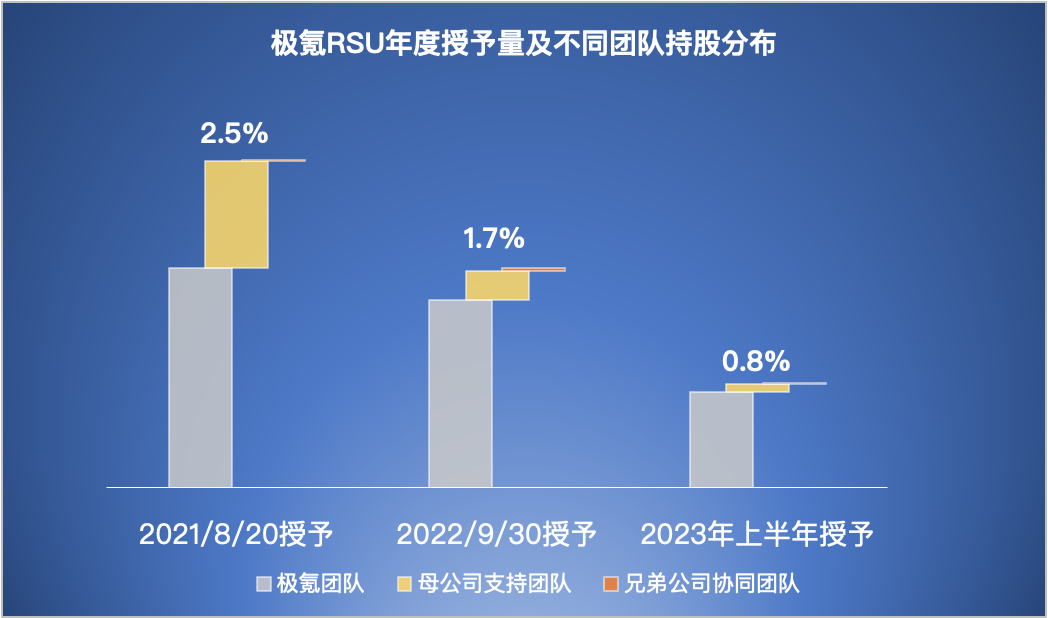

2021年8月,极氪开始推行了自己的RSU Plan,预留激励池占Pre-A轮融资后总股本的7%。极氪团队的初始激励池子,在科技行业整体看来并不算多,主要是因为背靠来自集团的原有股权激励输血。

截止2023年6月,授予RSU总量接近5%(占2023/6/30总股本)。集中进行了3次授予:2021年8月、2022年9月、2023年上半年,以授予日股权公允价核算,授予价值分别为RMB6亿、RMB7亿、RMB5.8亿。按股票面值(每股$0.002)定价,分四年匀速生效。

与其他造车新势力一样,极氪在上市前的股权激励同样设置了业绩条件。

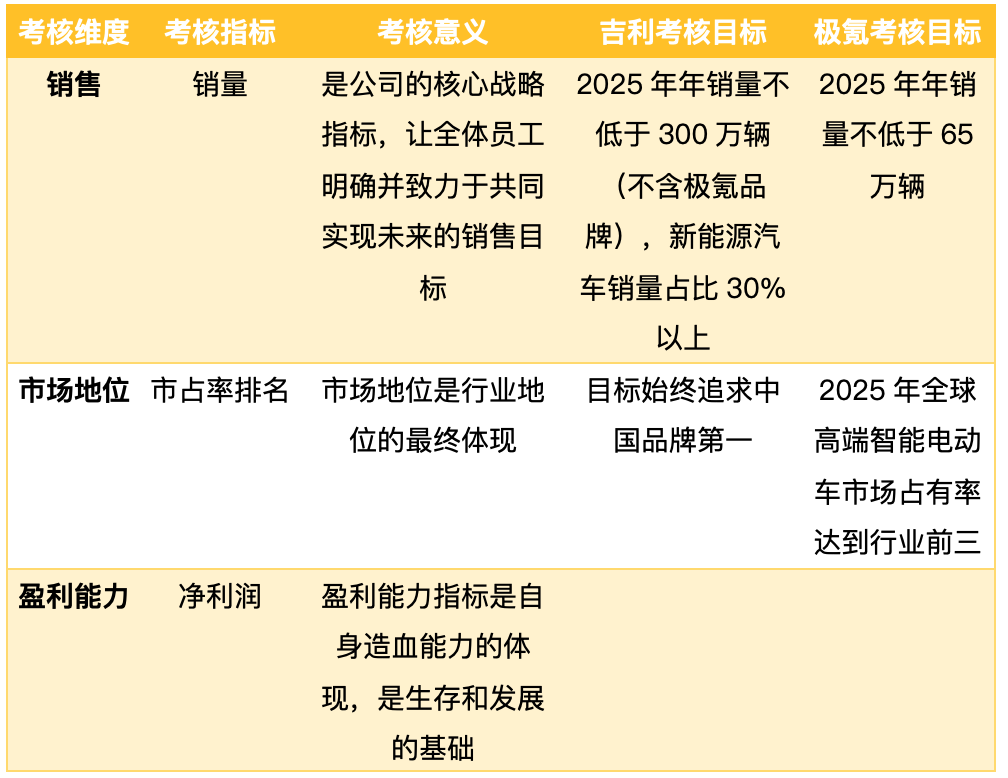

极(吉)氪(利)设置的业绩生效条件,包括个人业绩条件、公司业绩条件,外加IPO达成条件,三个条件需同时满足,激励对象的当批次期权才能生效。除了IPO达成符合自身情况外,其他考核基本上完全follow集团:

数据来源:吉利汽车年报、极氪控股股份奖励计划

且不说市占率前三的指标,究竟是愿景和彼岸,还是当下的解锁条件;单看净利润一个指标,恐怕就难倒一个新能源车企了。试想每年的业绩目标,员工跳三跳也无法打卡的话,股权激励就成了空中楼阁,容易被看成“忽悠”的工具。毕竟当大部分中基层员工对股权激励的意义并不能透彻理解的时候,确定的、拿在手里的股权和收益,才能让他们刷到一点股东的存在感。

上市前,新能源车企不乏以IPO作为股权激励的生效条件(回顾“蔚小理”上市前的股权激励,也都如此)。单设这一个目标,会使股权激励更易聚焦,无论对哪个层级的激励对象,都能让其非常明确公司未来的长期发展目标,以及IPO才是股权激励的价值兑现通道。

来自集团的持续输血

吉利汽车自2002年开始实施期权计划,至2023年,即将迎来第3个为期十年的新期权计划。

执着而稳定地实践着期权激励,吉利自2005年港交所挂牌至2021年1月股价峰值时点,市值翻了近200倍。

2021年初极氪正式分拆前,吉利拿出0.63%的期权激励极氪团队,按授予日的期权公允价值核算约6亿人民币,分6年生效期。

极氪分拆后,吉利并未停止ESOP的输血。

2021年8月吉利集团层面首次引入限制性股票奖励计划(Performance-based RSU),再次拿出0.09%的PSU授予极氪团队,以股票面值定价(每股HK$0.02),分4年解锁。

这波操作,大概是由于吉利2021年初授予的期权行权价,正处于上市以来股价高位(HK$32.7),而后股价连连下跌,期权面临潜水,激励对象无法行权。及时补上一波限制性股票,以弥补激励对象的损失。

然而,2023年的经济环境并没有使吉利市值有多少回升,仍旧持续下跌。在跌幅已到70%的时候,吉利决定再次授予期权。三位极氪“创始”高管获授0.33%的期权,行权价为HK$9.56。

一不小心在股价高点时授予了一笔期权,而后加上一道RSU安全锁,在股价低点时再追加一笔期权,以提升股价回涨的信心,这一套激励组合拳打下来,吉利“老父亲”终于放心了,只等着亲儿子能把估值做上去,早日上市。

利益相关方的激励策略

从作为一个业务BU存在到现在,发展6年的极氪已拥有完整的组织架构:研发(包括中国和瑞典团队)、生产、营销、职能,共计将近1.4万名员工。比较而言,小鹏、理想在成立6年时总人数也才5千-6千人。

极氪的激励人数也相当可观,2021年、2022年分别有3,393人、7,761人参与激励,这1万多激励人次(不排除有重复激励),除了极氪自身的员工,还涵盖了吉利集团和关联公司员工。极氪对于不同的团队、在不同的阶段采取了不同的激励策略。

首先,处于高速发展期的独立业务团队,应作为重点激励群体,获得更多的资源倾斜。从已授予激励总量的分布看,极氪确实将很大部分(77%)的授予量给到了自己的团队;且呈逐年递增的趋势:2021、2022、2023上半年三批授予占当年授予总量比例分别为67%、86%、92%。

其次,集团及关联公司可为独立业务带来技术研发、品牌营销方面的资源协同效应,在投资、运营、人财法、IT、物流、采购等也可提供支持性服务,为这部分关联人员提供独立业务的激励,也有利于整体集团的长期发展。对于资源协同方的激励,不同阶段激励侧重点也应有所不同:

早期孵化业务对集团依赖性较强的时候,对协同方的授予量可多一些;后期应逐步收紧,让孵化业务逐步脱离集团内部资源,走向独立。极氪对母公司和兄弟公司的团队激励也呈现了这样的趋势:每年授予量在当年授予总量中的占比逐年下降(33%、14%、8%)。

数据来源:极氪控股SEC F-1/A

联创们的激励安排

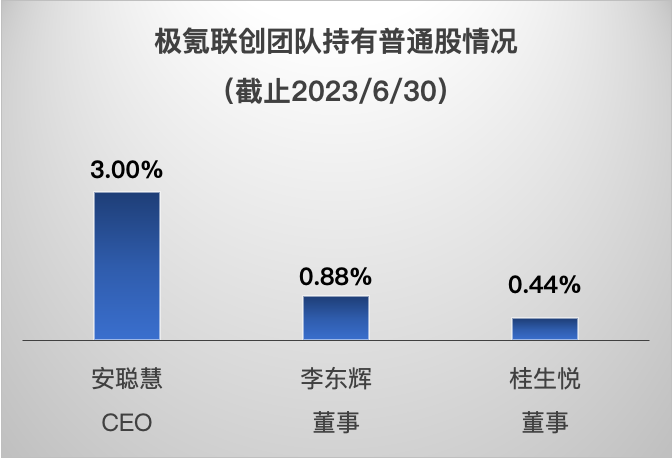

推动极氪业务发展的三位关键人物,CEO安聪慧、两位执行董事李东辉和桂生悦,都作为吉利集团管理层任职多年。

安聪慧自2003年入职即任职吉利控股VP,后升职总裁,现任极氪CEO以及多家吉利关联公司董事长。李东辉具有投融资背景,2011年任职吉利控股董事,2016年起任吉利控股CFO,并于2020年任吉利控股CEO。桂生悦在2005年加入吉利至今一直任职行政总裁,行政和项目管理经验超过33年。

三人曾多次获得吉利汽车的期权激励:

数据来源:吉利汽车年报

注:

1、股比为当年授予量,占比吉利汽车授予当年年末已发行总股本

2、安聪慧于2003年-2011年任职吉利控股VP,期间的授予信息未披露;2011年任职吉利汽车董事,0.12%的授予量为委任时拨转

目前李书福持有极氪80.4%的原始股。联创团队三人共计持有极氪4.33%的普通股,如果还原到融资摊薄前,接近5%。联创团队并未再从员工股权激励池获授股权,不排除未来会再增设一个单独激励池的可能性。

数据来源:极氪控股SEC F-1/A

对于孵化业务来说,其所谓的“创始”团队并非真正意义上的创业者,也不需要从0到1去探索一条赛道,其对独立公司的持股量自然无法与自主创业性质的创始人/创始团队相比。总体来看,孵化业务CEO/联创持股量可类比创始人-1层级的水平。通常在成熟期进行分拆的话,CEO/联创通过股权激励获得的股权为4%-6%左右;如果孵化早期完成分拆,持股量在5%-10%左右。

总结

分拆并不意味着完全独立,尤其对于造车业务,母公司必须持续提供资金和资源支持,但总体应该是逐步放手的过程。

在行业红利降低,市场发展不如早年预期乐观的当下,新业务更需要一个确定性强的保值激励工具,让团队的努力体现在资本价值回报上。限制性股票可能不如期权对估值的提升作用那么显著,但加上若干业绩考核,仍可以避免躺平。虽说这几个考核有些严苛了,但董事会有很大的自主裁量权,相比与股价挂钩的期权柔性多了。

解锁时,董事会也可酌情修改考核目标,如果最终的考核结果是目标的80%可达成,则仍有助于员工建立对股权激励的信任,对新业务充满信心。

成熟阶段独立的业务,已具备一定的安全边际,风险较早期阶段降低很多(市场上不乏早期探索业务终止运营、人员遣散的案例),另外再加上集团激励资源的加持,相比于早早就独立结算的孵化业务或是自主创立的互联网车企,激励资源释放相对少一些。极氪联创高管持有普通股与员工层面的股权激励,加起来总量接近10%,低于蔚来、小鹏14%~15%的激励总量。

从共享中后台到走向独立,极氪对自身团队与资源协同方股权激励的分配调整,也是逐步降低资源依赖、不断增强自我造血能力的过程。

伴随分拆和独立,很多之前就职于吉利的员工逐步转入到极氪,但对于激励对象曾在吉利获授的股权激励,没有实质影响,出于独立核算需要将激励成本转到了极氪。

这也是集团内部发生人员调转情况下ESOP的处理原则:保护员工既得利益不受影响。已生效的部分可继续保留;未生效的部分通常有2种处理方式,若新的激励主体处于早期、价值还说不清的时候,可继续保留原激励主体ESOP;若新的激励主体达到一定规模、价值可以被衡量,可按价值比例相应转换。

灵动未来股权激励音频内容

微信扫一扫上方二维码,即刻获取课程

下载报告

下载报告