滴滴终终终于要上市了。

从2012年开展业务到现在,披荆斩棘好不容易收购快的和Uber中国,而2018年经历顺风车安全事故,舆论压力下滴滴「消沉」的日子里,

又出现了来自高德、美团等多方制衡。于是,滴滴开启了新的故事,货运、花小猪打下沉、铺开国际市场,延展自动驾驶和造车业务。

而每一块业务,特别是造车,都需要大量资金投入。滴滴需要上市……

2021年6月10日滴滴正式向美国SEC呈上了9年来的「答卷」,打算跟Uber在美国资本市场正面交锋。

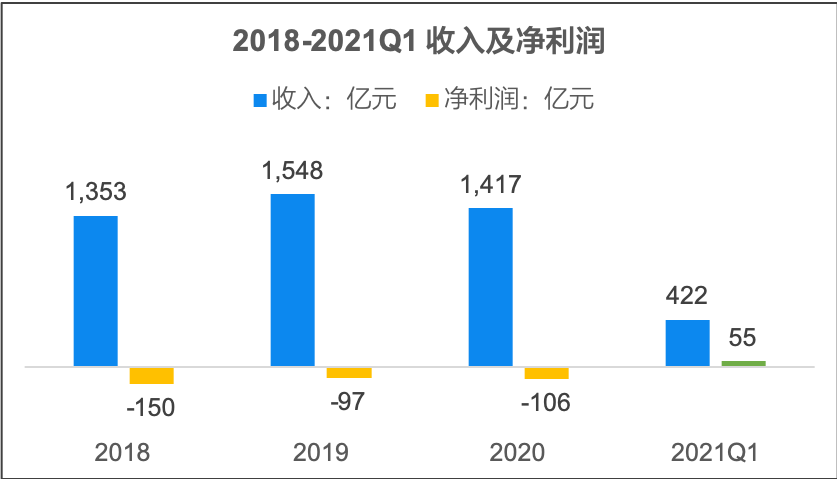

按照对美股科技公司的常规判断,打车平台,还有造车业务,负债IPO实属常情,2018-2020年三年报告期如预期的保持每年亏损100亿人民币左右,而2021年第一季度逆风翻盘,实现盈利55亿元,多少有些出乎意料。

数据来源:小桔快智招股书

滴滴2018-2021Q1收入及利润情况

具体来看,2021年营收及成本均同比增长,经营亏损同样翻了一倍,这55亿元的利润完全得益于2021Q1高达124亿元的投资收益,其中主要包括剥离社区团购业务橙心优选(91亿元)。

如果橙心依旧并表情况下,估计2021Q1的亏损不止扩大了一倍。

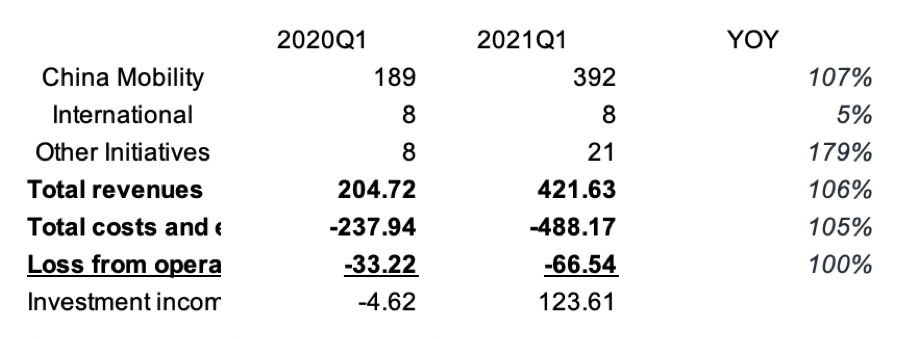

数据来源:小桔快智招股书

滴滴2020Q1和2021Q1财务数据对比情况

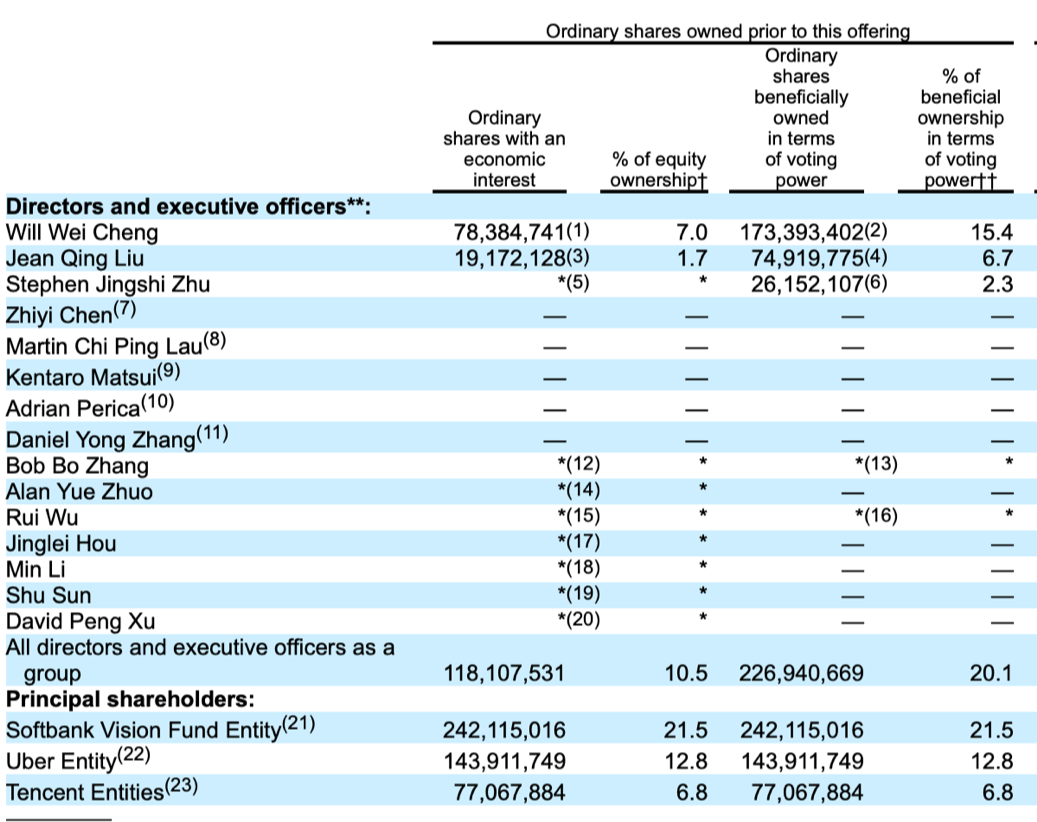

滴滴合伙人

从滴滴的股权结构来看,公司管理团队持股10.5%,对应20.1%的投票权。经历了20多次融资,公司的大部分股权已经释放给了外部投资方,目前外部三大股东分别是Softbank、Uber和腾讯。

其中创始人、董事长兼CEO的程维持股7%对应15.4%的投票权,联创及总裁身份的柳青持股仅1.7%,对应6.7%的投票权。

虽说公司通过执行AB股,将管理层的投票权进行了放大,但其控制权仍有限制,跟阿里一致,大股东都是软银,滴滴也执行了类似阿里的「合伙人制度」,从而掌控了对公司运营管理的控制权。

滴滴的合伙人制度按照合伙制企业的做法,GP管理和修订合伙协议。滴滴合伙人有权选举/解聘执行董事及提名/罢免公司某些高管。执行董事和高管的决策需要至少75%的合伙人票选通过。

合伙人的提名和选举:

年度选举制,现有合伙人向合伙人委员会提名,委员会评审后由所有合伙人票选。滴滴的创始有限合伙人为程维、柳青和朱景士三人。

合伙人的基本条件是:高品质和正直,任职一段年限,一直坚持并履行公司使命、愿景和价值观等。

合伙人委员会:

GP设置合伙人委员会,成员不超过5名合伙人。初始成员包括即为创始合伙人三位。合伙人委员会的权限包括:合伙人奖金、激励分配;合伙人候选人审核、批准;提名合伙人委员会候选人

但与阿里合伙人差异的点在于,阿里有配套的「合伙人持股计划」,让合伙人长期持股是为了保持股东与合伙人利益的一致性,但滴滴并没有强调这一点。同时滴滴也在风险中做了提示:滴滴合伙人制度可能会与股东利益产生冲突。

有限资源下的「破局」

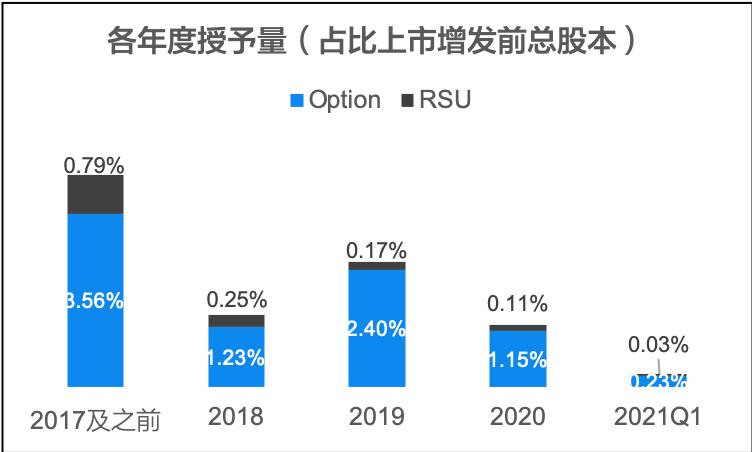

资源池:12%撑到上市前

2017年,滴滴董事会通过了股权激励计划,当时预留了12%(占比上市增发前总股本)的资源池,一直用到2021年Q1。这期间滴滴同时使用了期权和RSU两种激励工具。

数据来源:小桔快智招股书

2015年收购快的,2016年收购Uber中国,这两家公司员工的股权激励应该做了转换,直接占用了滴滴的股权激励资源。

2018年滴滴开放了期权行权通道,这是一个上市预期的信号,滴滴原计划应该是2019年IPO,但2018年的顺风车事故直接将滴滴从巅峰拉到低估,上市进程递延,因此2019年很可能出现资源池告急的情况。

直到2021年4月份,滴滴才做出了一次资源池扩充,直接从12%拉到28%。当月就将其中6%以极低行权价授予给了公司高层,而剩下的10%的资源自然是用于上市后的授予。

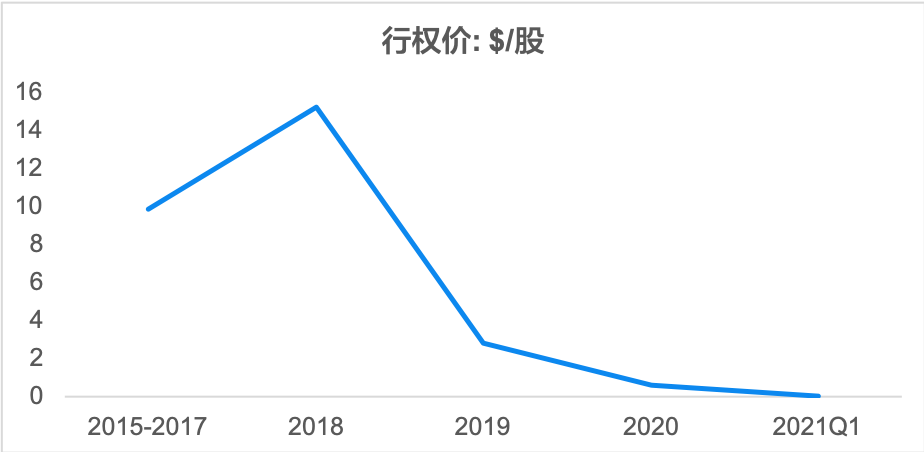

行权价:不断走低

2019年曝出了员工期权降价的新闻也意味着资源池真的可能不多了,股份资源不足的情况下,只能通过降低行权价来给员工传递可观的价值了。

从滴滴设定的行权价来看,虽说公司估值增长,但行权价下行,这种情况并不多见。这也让小编看到了股权激励的市场内卷现象:别人家都在极低行权价,我们也需要在行权价上体现竞争力。何况滴滴可能在授予量的给定上也受到总量的限制。美国IPO后的滴滴还可能会延续极低行权价的做法。

数据来源:小桔快智招股书

虽说极低行权价的定法确实没毛病,但着实将股权激励内卷成了公司福利。在国家相关规定或税制上没有完善的情况下,这种趋势可能还会持续下去,除非公司的品牌口碑有足够竞争力。

冰山下的激励成本

滴滴股权激励的生效安排通常分4年,按照15:25:25:35的比例生效,其中部分仅按照时间生效,部分需要满足成功IPO的条件。

虽说对于滴滴这类公司来说,成本高企是种必然情况,股权激励成本也不是重点考虑因素,但上市后对股价还是会有较大影响。越往后期行权价越低的做法,必然带来更高的股权激励成本。

按照时间生效条件,2019和2020年每年度计提的成本大约是30多亿。

因IPO条件的限制的期权和RSU,上市前还产生了60多亿元的成本尚未确认,直接影响上市后的年度利润。

这也是现在很多公司有的一种尝试:员工股权激励部分按照时间生效,部分需要满足IPO等业绩条件。这种情况下不仅可以让员工至少呆到IPO,也可以IPO为分水岭将一大笔成本甩到上市后。

总结

滴滴IPO,小编多少看到了一些风险点:

1)业务层面:2021Q1难得的正向利润来自投资收益,不可持续。主营业务亏损其实在拉大

2)治理层面:虽说按照阿里的合伙人制度「复制」了一套,但合伙人与股东利益冲突尚未解决

3)股权激励:在资源池有限情况下,滴滴确实做了该有的努力。

但行权价不断走低对于公司长期激励作用很难说是有利的。

另外仍有大量的股权激励成本尚未计入报表,这对上市后的财务数据可能造成较大影响。

但一家企业成长的道路总具坎坷和非议,合伙人制度的推行意味着滴滴更加关注其使命、价值观的延续和传承,上市始发,一路前行。

下载报告

下载报告